一元自助下单dy服务网站,秒到账体验真的这么神奇吗?

一元自助下单服务:dy自助下单网站秒到账的魅力

一、一元自助下单服务的兴起

随着互联网技术的飞速发展,自助下单服务已经逐渐成为现代消费的一种趋势。一元自助下单服务正是这种趋势下的产物,它以低门槛、便捷高效的特性,吸引了大量消费者的关注。dy自助下单服务网站正是基于这一理念,为广大用户提供了一种全新的购物体验。

dy自助下单服务网站通过创新的商业模式,实现了消费者只需支付一元即可享受下单服务的可能。这种模式不仅降低了消费者的购物门槛,还提高了购物效率,使得消费者能够更加便捷地完成购物流程。

二、dy自助下单网站的特点与优势

dy自助下单服务网站具有以下显著特点与优势:

1. 门槛低:一元即可享受下单服务,让更多人参与到购物中来。

2. 秒到账:网站实现了下单后秒级到账,极大提升了消费者的购物体验。

3. 服务全面:dy自助下单服务网站涵盖了众多品类,满足消费者多样化的购物需求。

4. 用户体验好:网站界面简洁明了,操作便捷,让消费者能够轻松完成购物。

三、一元自助下单服务的发展前景

随着消费者对自助下单服务的需求日益增长,一元自助下单服务有望在未来得到更广泛的应用。以下是几点发展前景:

1. 市场潜力巨大:随着消费升级,越来越多的消费者追求便捷、高效的购物体验,一元自助下单服务将拥有广阔的市场空间。

2. 技术支持:随着人工智能、大数据等技术的不断发展,一元自助下单服务网站有望在用户体验、商品推荐等方面实现更精准的服务。

3. 政策支持:我国政府近年来积极推动电子商务发展,为自助下单服务网站提供了良好的政策环境。

总之,一元自助下单服务作为一种创新的商业模式,已经逐渐在市场上崭露头角。dy自助下单服务网站以其秒到账的优势,为消费者带来了全新的购物体验。在未来的发展中,一元自助下单服务有望成为电子商务领域的一股新势力。

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

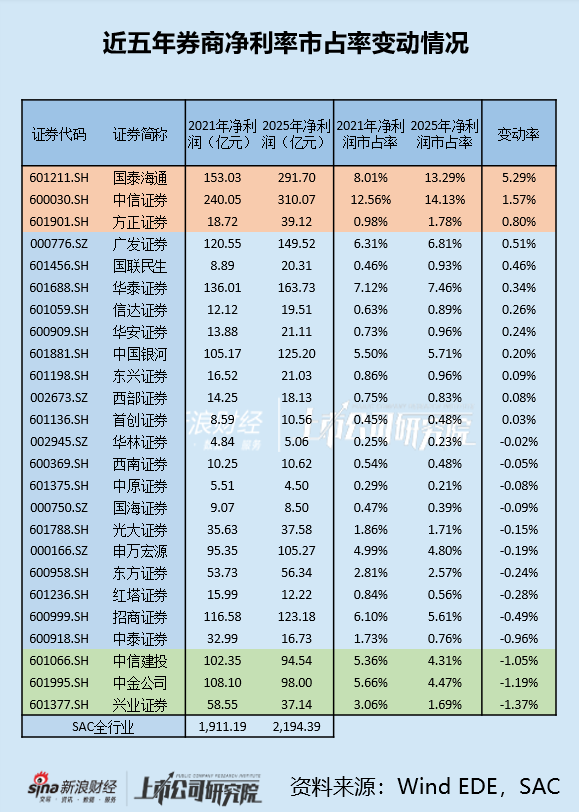

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为(存在合并因素)、、,倒数前三名分别为、、。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

值得注意的是,倒数前三名中有两家头部券商,分别为中金公司、中信建投,而这两家券商均较为依赖投行业务,这与近年来IPO节奏切换的趋势相符。

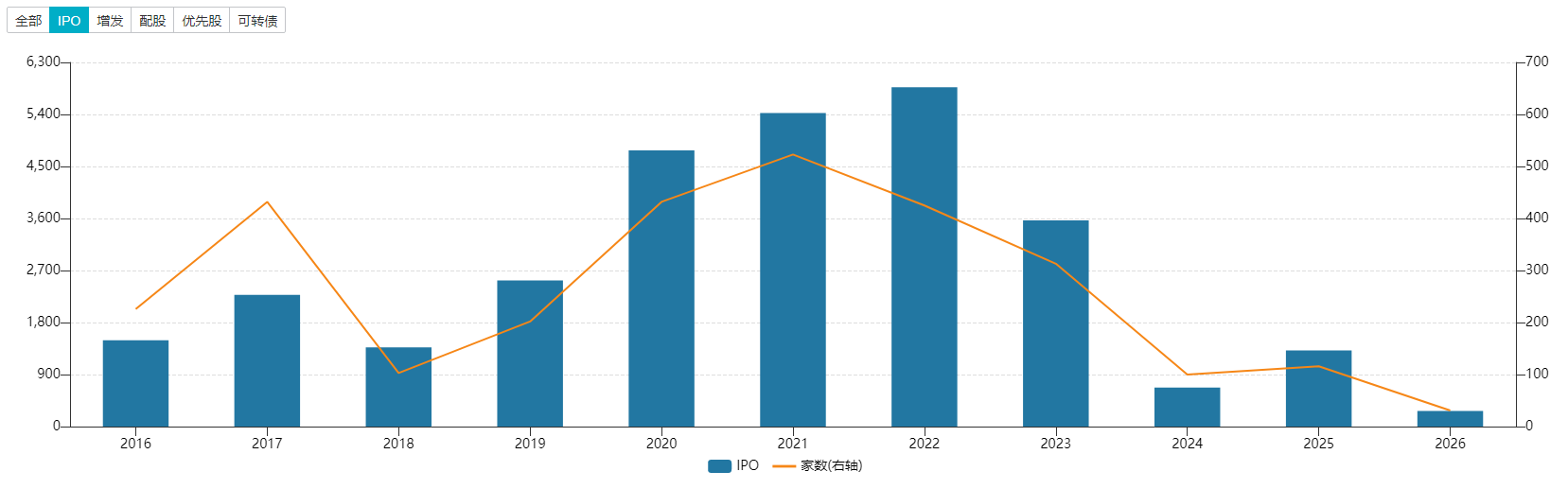

自2023年的“827新政”以来,一级资本市场经历了较大的调整,2023年全年IPO金额出现六年来的首次下滑,2024年则是进一步收紧,IPO家数与金额均“脚踝斩”。2025年,市场才呈现复苏态势。

在这个过程中,各大投行积极寻求转型,比如中金公司重点发力港股市场,中信建投则更加强调并购重组业务。

复盘来看,国内一级市场的变化导致企业扎堆涌向港股市场,2025年港股IPO金额增速甚至达到325%。在此背景下,中金公司投行业务复苏节奏较快,2023年到2025年其投行业务收入分别为37.02亿元、30.95亿元、50.31亿元,2025年投行业务已复苏至2022年的七成。

而对比之下,中信建投所强调的并购市场则并未有太强的成长性。据中小科创企业金融服务平台统计,2023年到2025年,中国并购市场规模仅累计增长16%。受制于此,虽然中信建投在A股并购市场上常年位居行业第一、第二名,但其对财报的改善相当有限。2023年到2025年,中信建投行业务收入分别为47.96亿元、24.90亿元、31.29亿元,2025年投行业务仅为2022年的五成左右。

而中信建投在股权承销业绩上的变化,或也反映了其投行地位有所动摇。

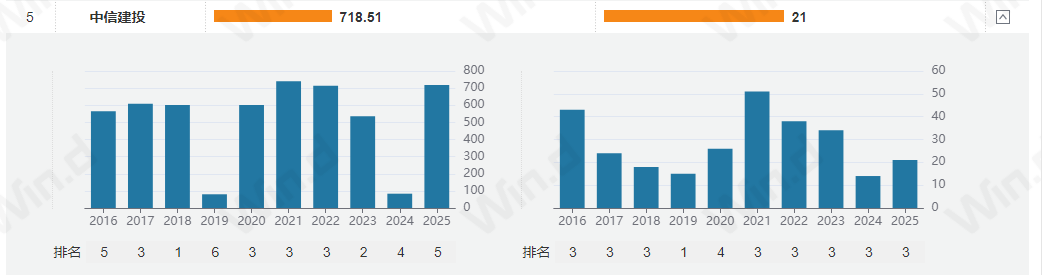

一方面,近年公司在增发市场上的排名下滑。据Wind股权承销排行榜,2022年到2025年,中信建投A股增发承销金额分别为714.17亿元、536.45亿元、83.58亿元、718.51亿元,分别位列行业行业第三、第二、第四、第五。

另一方面,中信建投当下的A股IPO项目储备并未展现出头部优势。2021年到2025年,公司IPO承销金额排名分别为第三、第二、第三、第三、第二。而截至4月3日,公司2026年的A股IPO承销金额为20.38亿元,排名第六。

据Wind内地股票专题中的排队企业信息,中信建投的头部项目储备较少,募资规模TOP40项目中仅有长鑫科技一家,该项目是中金公司牵头的联合保荐项目,也是中信建投唯一的联合保荐项目。

从中信建投独家保荐的项目储备来看,其共有135家,但体量普遍较小,其中拟上市板为创业板、北交所的企业占比59%,合计拟募资规模为936亿元。

作为对比,中金公司虽然独家保荐项目仅有76家,但合计拟募资规模达到1317亿元。

回顾近五年历史,中信建投除经纪业务增速显著跑赢同业外,其余业务的成长表现相对平淡。其自营业务投资收益率常年位于行业中游,资管业务收入的增长也陷入停滞。而如今,公司投行业务的收入排名也在持续下滑,从早年的第二名滑落至2025年的第五名,难免引发市场担忧。

中信建投能否再次擦亮投行业务这块金字招牌,或许决定了其下一个五年的命运。