dy24小时点赞自助平台,低价下单真的可行吗?

dy24小时点赞自助低价下单平台解析

一、平台概述

随着社交媒体的快速发展,短视频平台如抖音(dy)已经成为人们日常生活中不可或缺的一部分。抖音平台上的内容创作者为了提高自己的视频曝光度和粉丝量,常常需要购买点赞服务。在这样的背景下,dy24小时点赞自助低价下单平台应运而生。该平台提供了一种便捷、高效、低价的点赞服务,旨在帮助创作者快速提升视频热度。

dy24小时点赞自助低价下单平台的主要功能是,用户可以在这里根据自己的需求,选择不同时间段、不同数量的点赞服务,并享受优惠的价格。平台通过智能算法,确保点赞的实时性和真实性,从而帮助创作者在短时间内获得更多的曝光机会。

二、平台优势

1. 低价策略:dy24小时点赞自助低价下单平台采用低价策略,为广大创作者提供了性价比极高的点赞服务。与传统点赞服务相比,该平台的价格更加亲民,让更多创作者能够承担得起。

2. 实时性:平台通过智能算法,确保点赞的实时性,用户下单后,点赞将在短时间内完成,帮助创作者快速提升视频热度。

3. 真实性:平台注重点赞的真实性,通过严格筛选优质用户,确保点赞来源的可靠性,避免因虚假点赞而影响创作者的声誉。

4. 个性化服务:平台提供多种点赞套餐,满足不同创作者的需求,用户可以根据自己的视频特点和粉丝数量,选择合适的点赞服务。

三、注意事项

虽然dy24小时点赞自助低价下单平台为创作者提供了便利,但在使用过程中,仍需注意以下几点:

1. 合理使用:创作者应根据自身视频内容和粉丝数量,合理选择点赞服务,避免过度依赖点赞服务。

2. 注意隐私:在使用平台服务时,应注意保护个人隐私,避免泄露敏感信息。

3. 监测效果:创作者在使用点赞服务后,应关注视频的播放量、点赞量等数据变化,以便及时调整策略。

4. 遵守规则:抖音平台对点赞服务有严格的规定,创作者在使用平台时应遵守相关规则,避免违规操作。

总之,dy24小时点赞自助低价下单平台为短视频创作者提供了一种高效、便捷、低价的点赞服务。在合理使用的前提下,该平台可以帮助创作者快速提升视频热度,扩大粉丝群体。然而,创作者在使用过程中仍需注意注意事项,以确保自身利益不受损害。

来源:银瑞社

作者:许淑敏

1月31日,中荷人寿召开了2026年工作会议,总结2025年工作情况,部署2026年重点任务。

彼时,李建营仍是以中荷人寿党委书记的身份进行讲话。

过去的2025年,是李建营进入中荷人寿的第一年。早于2025年5月,李建营辞任职工监事以后,便出任中荷人寿党委书记。

期间,李建营曾以中荷人寿党委书记身份出席与的战略合作签约仪式、2025年服贸会等,工作行程很满。

时隔八个月时间,李建营担任中荷人寿董事长的资格终于获批。

市场对于李建营的期待颇高。

一方面,北京银行内部对李建营很是重视,所以选择他掌舵中荷人寿。

要知道,中荷人寿是由北京银行、法国巴黎保险集团各持股50%。

而中荷人寿前一任董事长王健,亦是来自北京银行,不过他的工作经验更偏向技术条线。

李建营的工作经验,则更偏向零售业务实战经验,各有所长。

履历显示,李建营是北京银行近三十年老将,从基层打拼起来,曾在北京银行总行业务发展部、个人业务部及多个分支行工作过,自2021年起,他担任北京银行职工监事,兼任零售业务总监等多个职务,进入核心管理层。

2022年-2024年,李建营是北京银行“薪酬王”,薪酬分别是303万元,238万元,217万元。

薪酬高,某种程度上代表着综合能力强,有一定的实力。

另一方面,中荷人寿进入新发展阶段,面临的环境更加复杂,需要更有魄力、执行力的领导介入。

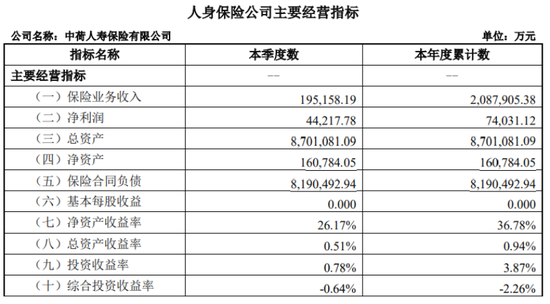

2025年,中荷人寿保险业务收入208.8 亿元,同比增长36.78%,净利润7.4 亿元,同比增长超300%。同时,其实现年度投资收益率3.87%,综合投资收益率-2.26%。

截至 2025 年 12 月 31 日,中荷人寿总资产为 870.11 亿元(未经审计),省级分支机构共 10 家。

盈利大涨、规模跃升之下,中荷人寿仍面临三大压力。

一是人事变动频繁的压力。

光是在2025年12月,中荷人寿人事变动6次。

刘向途、Olivier Calandreau(高立维)辞去公司董事职务,莫丹青辞去公司监事职务。

与此同时,中荷人寿任命谭节为公司董事,任命章璐璐为公司监事,任命 Julien Laurent HAUTIERE-REY(何君年)先生为公司董事。

二是退保的压力。

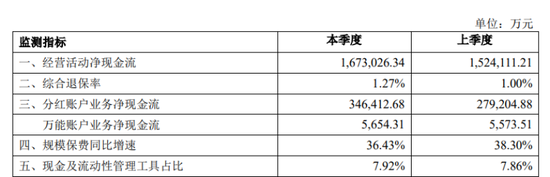

中荷人寿的综合退保率,从2025年三季度的1%上升至2025年四季度的1.27%。

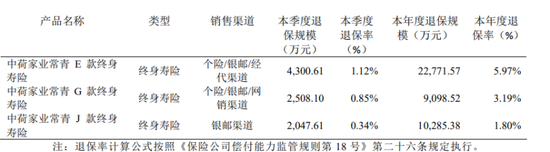

2025年第四季度,中荷人寿退保金额居前三位的产品分别为中荷家业常青E款终身寿险、中荷家业常青G款终身寿险、中荷家业常青J款终身寿险,年度累计退保规模分别为2.27亿元、9098.52万元、1.02亿元。

这三款家业常青产品,合计退款超过4亿元。

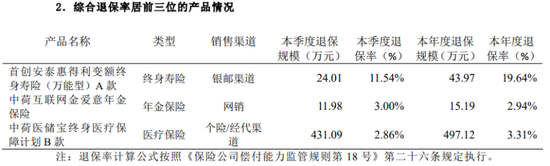

2025年第四季度,综合退保率居前三位的产品分别为首创安泰惠得利变额终身寿险(万能型)A款、中荷互联网金爱意年金保险、中荷医储宝终身医疗保障计划B款,年度退保率分别为19.64%、2.94%、3.31%。

三是偿付能力波动的压力。

2025年二季度,中荷人寿核心偿付能力197.4%,三季度降至105.29%,四季度才回升至137.87%。