dy业务24小时自助下单平台app,如何轻松实现高效购物?

一、dy业务24小时自助下单平台APP概述

随着互联网技术的飞速发展,电子商务已经成为人们生活中不可或缺的一部分。在这个背景下,dy业务24小时自助下单平台APP应运而生。该APP旨在为用户提供便捷、高效的购物体验,通过24小时不间断的服务,满足用户随时随地购物的需求。

dy业务24小时自助下单平台APP以用户需求为核心,通过智能化、个性化的推荐算法,帮助用户快速找到心仪的商品。同时,APP还提供了丰富的商品分类和搜索功能,让用户能够轻松找到自己需要的商品。

二、平台功能与特点

1. 24小时自助下单

dy业务24小时自助下单平台APP的最大特点就是24小时不间断的服务。用户可以在任何时间、任何地点通过APP下单购买商品,无需担心时间限制,极大地提高了购物便利性。

2. 简化下单流程

为了提升用户体验,APP简化了下单流程,用户只需几步即可完成下单。从搜索商品、选择规格、确认订单到支付,整个过程流畅便捷,让用户享受轻松的购物体验。

3. 个性化推荐

APP通过大数据分析,为用户推荐符合其兴趣和需求的商品。这种个性化推荐能够帮助用户发现更多优质商品,提高购物满意度。

4. 多样化支付方式

dy业务24小时自助下单平台APP支持多种支付方式,包括但不限于支付宝、微信支付、银行卡支付等,满足不同用户的支付需求。

三、平台优势与发展前景

1. 市场需求

随着人们生活节奏的加快,24小时自助下单平台APP满足了用户随时随地购物的需求,具有广阔的市场前景。

2. 技术支持

dy业务24小时自助下单平台APP依托强大的技术支持,保证了平台的稳定性和安全性,为用户提供放心、可靠的购物环境。

3. 用户体验

APP注重用户体验,不断优化功能和界面设计,以满足用户日益增长的购物需求。

总之,dy业务24小时自助下单平台APP凭借其独特的优势,必将在电子商务领域占据一席之地,为用户提供更加便捷、高效的购物体验。

出品:新浪财经上市公司研究院

作者:光心

2025年3月6日,发布2025年年度报告,报告期内实现营收1338.95亿元,同比增长10.38%,录得历史新高。而公司同期归母净利润却不增反降,为56.18亿元,同比下降33.32%。

增收不增利的背后是业务结构的迁移。近年公司高毛利的运营商网络业务持续萎缩,而政企业务快速放量,这一方面使公司盈利能力持续削弱,毛利率由40%以上跌至30%,另一方面也使应收账款、存货高企,占用大量资金,账面现金快速消耗。

为满足现金需求,中兴通讯近年积极发债,应付债券两年增长78.10亿元。而与此同时,中兴通讯却又将大量资金用于理财,财务投资类资产占总资产的比例超两成。

而在分红方面,中兴通讯仍坚持稳健政策,2025年拟向股东派发现金红利19.66亿元,对应35%分红率,与2023年、2024年持平。

低毛利政企业务驱动业绩高增 业务结构变化影响盈利质量与流动性

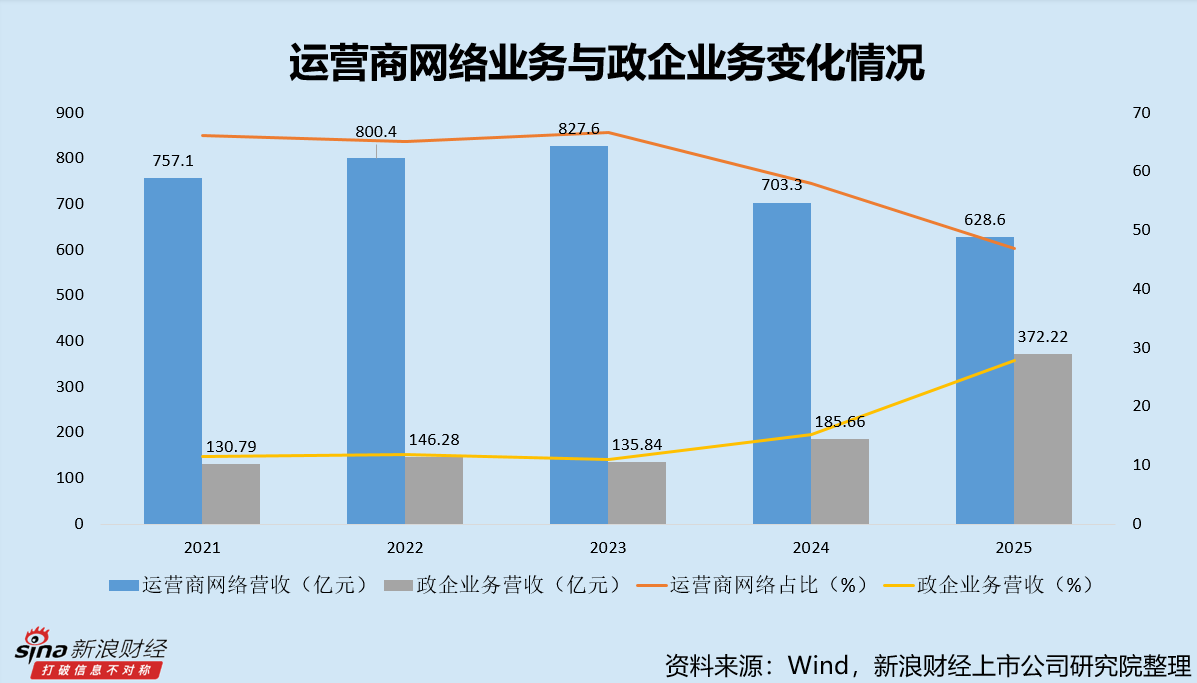

公司近年作为盈利支柱的运营商网络业务持续萎缩,而政企业务则呈现出爆发式增长态势,这一特征直接驱动了2025年的业绩成长,但与此同时,低毛利业务的占比提升也导致了盈利能力的断崖式下跌。

2024年、2025年,公司运营商网络业务营收分别为703.27亿元、628.57亿元,分别同比下降15.02%、10.62%,已连续两年萎缩。而同期政企业务营收分别为185.66亿元、372.22亿元,分别同比增长36.68%、100.49%,2025年实现翻倍。

然而,政企业务的毛利率仅有10.97%,较运营商网络业务的48.09%水平有较大差距。2025年,政企业务的营收占比已由早年的10%左右提升至27.80%,而运营商网络业务由早年的超65%水平骤降至46.94%,高毛利业务的占比已跌破五成,这给公司盈利带来不小的冲击。

2023年到2025年,公司毛利率由41.53%下降至30.25%,净利率由7.44%下降至4.16%。

另一方面,中兴通讯作为信息与通信技术解决方案提供商,其“采购-集成”的运作模式不仅形成大量存货,其与下游电信运营商、政企客户等强议价主体对接,也形成了大量的应收账款,形成庞大的资金占用。

截至2025年末,公司应收账款规模为216.70亿元,这一数值约是当年归母净利润的四倍。此外,公司存货也由上年同期的412.58亿元增长至470.17亿元,一年增长近60亿元,增幅高达13.96%。

上述科目的庞大资金占用吞噬了经营活动现金流,中兴通讯货币资金规模大幅下降,其广义货币(货币资金+交易性金融资产)由2023年的786.96亿元消耗至2025年的511.47亿元。

一边发债一边大额理财 研发投入与人员均有所削减

为满足公司运营的资金需求,中兴通讯积极加杠杆,非流动负债由2023年的495.96亿元提升至2025年的601.17亿元,其增长主要依赖公司发债,期间应付债券科目增长78.10亿元。

而受到市场诟病的是,公司在现金流承压、债务攀升的情形下,却将大量资金用于理财。截至2025年末,公司账面交易性金融资产173.96亿元;债权投资310.81亿元,其中期限超一年的大额存单为308.8亿元;一年内到期的非流动资产为5.1亿元,且这部分也均为债权投资。

综合计算,上述财务投资类资产总金额高达489.87亿元,占公司总资产的比例高达22.5%。

2025年财报发布同日,中兴通讯还抛出2026年度拟使用自有资金进行委托理财的公告,同意公司及子公司使用自有资金进行委托理财,额度不超过400亿元人民币。

与此同时,中兴通讯却在研发投入方面持续进行成本控制。

2023年到2025年,公司研发投入分别为267.83亿元、255.09亿元、244.75亿元,其占营业收入的比例分别为21.56%、21.03%、18.28%,金额与占比均有所萎缩。

同时,2023年到2025年期间,公司进行了较大规模的人员裁撤,员工总人数由72093人下降至65095人,其中研发人员数目由35393人下降至31589人,研发人员占比保持在49%左右。

在业务承受短期压力之下,对人员进行结构调整,将资金投向核心岗位与业务,以保障核心竞争力,其实是明智之举。而从财务指标来看,中兴的投入产出比还未呈现出显著优化的迹象。

从财报来看,2025年,中兴通讯的投入资本回报率(ROIC)仅为3.58%,低于近十年中位数6.1%。净经营资产收益率从2023年的25.9%骤降至2025年的14%。这些数据表明,公司当前的资本配置效率或还有较大的提升空间。