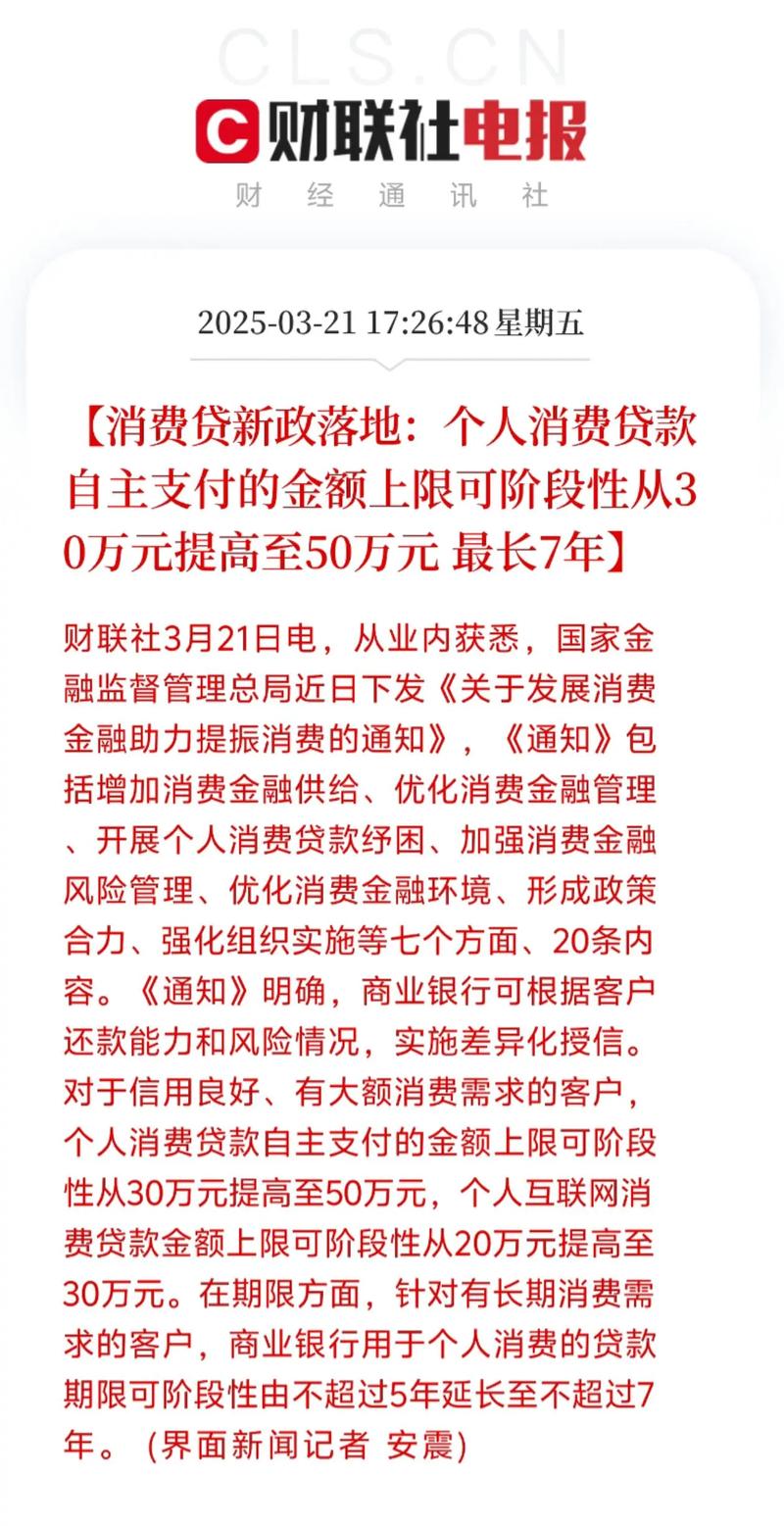

疫情仿若一面放大镜,将众多家庭的经济状况清晰映照出来 ,一份《后疫情时代国人财富管理报告》里的数据值得予以留意 ,54%的受访者收入出现减少 ,将近七成家庭背负着贷款 ,投资理财成为了不少人用以应对压力的一种选择 ,这种财务方面的调整 ,既是出于无奈的行为 ,也体现出普通人在经济波动当中的真实反应。

收入下降成为普遍现实

按国家统计局给出的数据来看,2020年一季度时全国居民人均可支配收入同比出现了下降,下降幅度为3.9%。有位在北京一家旅行社从事销售工作的张女士跟我讲,她在2020年的月收入从原本的8000多元一下子降到了3000元刚出头,一直到2022年才渐渐得以恢复。

西南财经大学开展的一项调查得出发现,疫情过后低收入群体的收入下降幅度乃是最大的,在月收入3000元以下的群体里头,超过65%的人声称收入有了减少。在这些数据的背后,存在着无数家庭每个月都精打细算着的柴米油盐。

贷款压力如影随形

银行发布的名为《2020年支付体系运行总体情况》这份内容表明,到了截止时间2020年末的时候,银行卡应偿信贷余额数目为7.91万亿元,和之前相比增长幅度是4.26%。有一位在上海工作身为程序员的小李,每个月都需要偿还8000元的房贷,他讲在疫情期间居家办公的那段日子里,每一天都会一直盯着银行APP里面的余额去看。

在2022年开展的一项网络调查里,有3万多名参与问卷的网友,其中76%的人存在不同类型的贷款,当中房贷和车贷所占比例是最高的 ,不少人选择进行投资理财,目的在于希求能够增添一份收入,进而减轻每月固定的还款压力。

理财观念趋于保守

存款意愿明显增强

在2022年四季度时,来自央行的城镇储户问卷调查当中显示,倾向于进行“更多储蓄”的那部分居民,其所占比例为61.8%,相较于上一个季度而言,这一比例可是增加了3.7个百分点呢。在广州从事外贸生意的陈先生,他把原本计划用于扩大生产的50万元拿去存了定期,他表示说在当下这个时候,自己是不敢随便去进行投资的,认为保住本金才是最为重要的事情呀。

理财产品选择更谨慎

普益标准给出的数据表明,2022年时,银行理财产品总体的发行量跟上年相比出现了下降,下降幅度大概在15%,然而货币基金这类低风险产品的规模,却朝着相反方向增长。南京有一位身为退休工人的王阿姨,以往热衷于购买年化利率为5%的理财产品,如今却仅仅敢去买利率大概在3%的大额存单,她讲利息变少些没什么关系,只要不出现亏本情况就可以了。

美国年轻人的啃老现象

同住比例创纪录

来自皮尤研究中心2020年7月的调查数据极为直观,在美国年龄处于18岁至29岁的年轻人里头,有52%的人与父母共同居住,其总人数达到了2660万之多,而这是自那个大萧条以来所创下的最高纪录。比如说在纽约从事平面设计工作的杰克,在失业之后就不得不搬回到俄亥俄的老家,他讲每个月节省下来的1500美元房租金额,恰好足够用来偿还学生贷款。

租房市场受冲击

其数据由美国公寓清单网站所显示,2020整年之中纽约市曼哈顿区域的房租出现了下降现象,下降幅度为22%,诸多年轻人鉴于此因收入有所减少,而作出了两种选择,其一为搬回家中,其二是选择与他人进行合租之举,这样一番现象对房地产市场的下一步发展走向造成了直接影响,同时也致使年轻人的日常生活方式发生了改变。

医疗费用加剧经济风险

天价账单压垮个人

凯撒家庭基金会所进行的调查表明,有差不多40%的美国人由于医疗费用的缘故而延迟治疗。佛罗里达州的居民叫马扎拉,他感染新冠之后,收到了高达188万美元的医疗账单,就算是拥有保险,他依旧需要承担为数好几万的费用。这样突如其来的大额支出,完全能够让一个处于中产阶层的家庭一下子就返回到贫困状态。

推迟治疗现象普遍

美国疾控中心在2021年所出的报告表明,由于担忧费用方面的问题,大约30%的成年人将必要的医疗服务推迟或者放弃了。在德克萨斯州经营餐厅的玛丽亚,鉴于付不出3000美元的检查费用,硬是把咳嗽拖延了三个月时间,最终发展成肺炎而住院,花费了更多的钱。

疫情考验各国经济韧性

2020年德国工商总会所做的调查表明,大概五分之一的德国公司觉得自身存在倒闭的风险。印度的经济状况更是出现了极为急剧的下滑态势。在2020年的第二个季度,其经济萎缩程度达到了24%,并且失去了世界第五大经济体的地位。这些数据向我们发出了提醒,疫情对于经济所造成的冲击是不存在国界之分的,每一个普通人的生活都在这场经济波动当中被重新进行了定价。

在理财观念方面,你认为自身于疫情前后出现了怎样的变化呢,欢迎于评论区分享你的故事,点赞以使更多人看到这场讨论。