抖音涨赞平台,价格实惠,真的有效吗?

揭秘抖音涨赞平台:为何如此便宜?

一、抖音涨赞平台概述

随着短视频平台的兴起,抖音已成为众多用户展示自我、分享生活的重要平台。为了提高自己的知名度,许多抖音用户开始寻求通过涨赞平台来增加自己的粉丝量和点赞数。而在众多涨赞平台中,价格便宜的选项尤为吸引人。那么,这些便宜的平台究竟有何特点?

二、便宜涨赞平台的优势

1. 成本控制:便宜涨赞平台通常拥有高效的成本控制机制,通过优化运营流程、降低人力成本等方式,为用户提供更具竞争力的价格。

2. 用户体验:价格便宜并不意味着服务质量差。许多平台在提供低价格的同时,也能保证用户服务的质量,让用户在使用过程中感受到实惠和便捷。

3. 广泛的选择:便宜涨赞平台通常提供多种涨赞服务,如单条视频涨赞、批量涨赞等,满足不同用户的需求。

三、便宜涨赞平台的风险与注意事项

尽管便宜涨赞平台具有诸多优势,但用户在选用时仍需注意以下风险:

1. 质量参差不齐:部分便宜平台可能存在服务质量不高的问题,导致用户在涨赞后粉丝质量不佳。

2. 安全风险:部分平台可能存在安全隐患,如泄露用户信息等,用户在选择时需谨慎。

3. 违规风险:使用涨赞平台可能会违反抖音平台的规定,一旦被发现,账号可能面临被封禁的风险。

因此,用户在选择便宜涨赞平台时,应综合考虑以上因素,选择正规、可靠的平台进行合作。

四、结论

抖音涨赞平台便宜的原因多方面,既有成本控制的策略,也有为了吸引更多用户的需求。然而,用户在追求价格优势的同时,也要关注服务质量、安全性和合规性。只有这样,才能在享受抖音涨赞服务的同时,保障自己的权益不受损害。

来源:机构之家

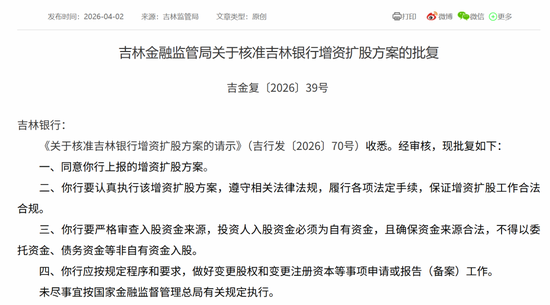

4月2日,吉林金融监管局核准批复了吉林银行增资扩股方案(吉金复〔2026〕39号)。这并非简单的增资方案,而是这家省属城商行,在过去多年持续外源性“输血”基础上,如今依赖性仍存现实的折射。

值得关注的是,吉林银行本身较弱的盈利水平,则构成了该行持续向外求支援的“内因”、ROA、ROE等多项盈利指标均偏低、盈利规模表现多年“反复”下,“开源节流”则是当下必须面对的课题。

图片系吉林银行增资扩股方案获批;资料来源:国家金融监管总局

图片系吉林银行增资扩股方案获批;资料来源:国家金融监管总局外部“输血”不断、资本水平得以企稳

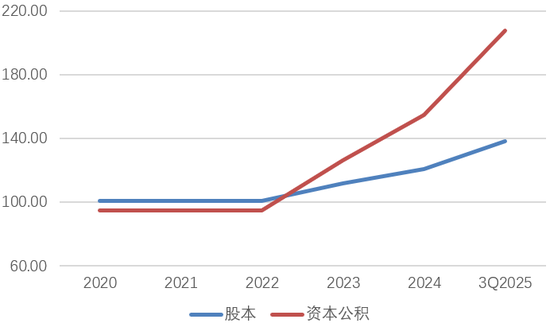

过去多年的资产负债表数据,成为吉林银行增资扩股历史的清晰见证。2023年,吉林银行按下股本扩张引擎:当年末股本数为111.50亿股,较从2022年同期增长10.83亿股;此后的2024年和2025年三季度末,这一数据进一步增长至120.87亿、138.11亿。而作为股东溢价入局的体现,该行资本公积从2022年的94.82亿大幅增长,2023-2024年末、以及2025年三季度末分别增长至126.24亿、154.82亿和207.54亿。

图片系吉林银行过去数年股本和资本公积情况(亿元);资料来源:公司财报

图片系吉林银行过去数年股本和资本公积情况(亿元);资料来源:公司财报这冰冷的财务数字背后,则是吉林银行近年来多股东入局的生动案例。早在2023年2月,吉林银行即在其临时股东大会上审议通过了《增资扩股方案》;当年9月,证监会正式批复该行向特定对象发行股票的注册申请。而根据该行2023年年报披露,“国家队”成为新增股本变动中的主力军:吉林省金控集团、龙翔投资控股集团、通化市财政局等纷纷加码。

而在吉林银行2024年4月召开的股东大会中,《增资扩股方案》依旧系核心议题之一,从而成为新一轮新增前奏。随着监管批复,吉林银行于当年新增注册资本7.40亿,至120.87亿,吉林省金控集团、龙翔投资控股集团等多股东纷纷加码,而松原市国有资本发展控股集团首次现身前十大股东之列;2025年开始,吉林银行则完成第二次和第三次增发,新增注册资本分别为10.50亿、6.73亿,推动总股本增至138.11亿,前十大股东中股份数增长较多的包括长春市发展投资控股、吉林省投资集团等。

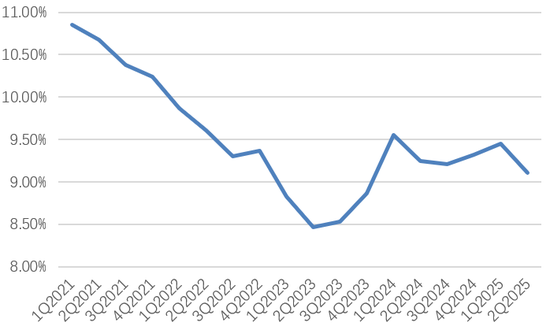

以国有资本为主力的持续“输血”,则是吉林银行资本水平保持相对充足的重要保证。从该行核心一级资本充足率来看,自2023年启动增资扩股后,这一指标在当年基本止住下跌态势,在历经上半年末低点(8.47%)后,此后逐渐恢复,并保持在9%以上水平,从而与监管红线(7.50%)形成一定缓冲垫。如今,新一轮增资扩股获批,这意味着该行再度开启外源性资本补充进程。

图片系吉林银行近几年核心一级资本充足率情况(分季度、%);资料来源:企业预警通

图片系吉林银行近几年核心一级资本充足率情况(分季度、%);资料来源:企业预警通内生困局:盈利能力不足、急需重塑增长动能

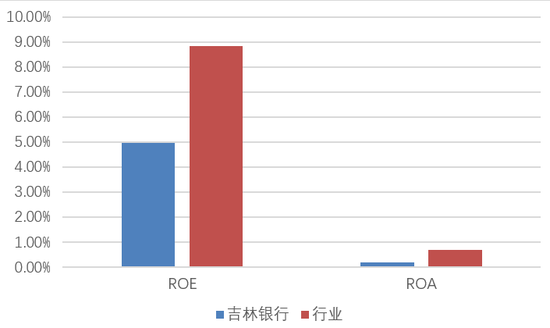

事实上,吉林银行过去数年“摊大饼”式资本补充与发展进程中,除了受该行较快的扩表节奏影响外,作为内生资本补充不足的因素,更是不容忽视。这一主要依赖于利润留存的“严苛”路径,正凸显该行盈利水平不足的现实。

直接来看结果:在过去的2021年至2024年,吉林银行净资产回报率ROE分别仅为5.32%、4.47%、5.02%和4.95%,远低于银行行业9%左右的水平,指向该行综合盈利水平较低。而这一点,也并非其杠杆效应不足,资产收益系主要影响。进一步来看,2021年至2024年该行总资产回报率ROA分别为0.38%、0.29%、0.31%和0.20%,低于监管0.50%的合意要求。

图片系吉林银行ROE和ROA水平与行业对比(2024年数据);资料来源:wind、金管局

图片系吉林银行ROE和ROA水平与行业对比(2024年数据);资料来源:wind、金管局盈利不足背后,成本管控则是其逃不开的话题。

从成本收入比指标来看,过去的2022年至2024年,吉林银行该指标分别为43.8%、45.1%和44.3%,连续三年高于40%,远高于同业表现(30%至35%),也高于35%的监管合意水平,从而指向该行管理成本偏高。2025年前三季度,吉林银行成本收入比指标同比则进一步提升1.2pct。

广义高不良水平下的信用成本高企,同样侵蚀着盈利表现。2025年上半年末,吉林银行关注类贷款占比高达5.62%,远高于同业。而在2021年至2024年期间,这一指标更是分别为12.76%、13.32%、8.48%和6.28%。叠加不良贷款,期间该行广义不良率分别高至14.55%、15.26%、10.39%和7.78%。在此基础上,同期吉林银行年度拨备计提在收入中比重则分别高达40.04%、36.24%、35.38%和39.93%。

与此同时,吉林银行中收份额不足,难以做到进一步“开源”,进而增厚盈利能力。2021年以来,该行中收规模在整体收入中占比大多位于10%以下(2021年至2024年、2025年前三季度中收占比分别为5.97%、10.30%、6.71%、7.22%和7.22%),而对传统净利息业务保持高依赖度(常年占比80%以上)。

值得关注的是,除了盈利底子较弱之外,吉林银行盈利增长动能急需重塑。2024年,该行归母净利润大幅调整,同比下降27.38%至14.91亿元,创多年以来新低;2025年前三季度盈利规模继续缩减,归母净利润同比下降0.85%至20.43%。而从过去的2021年至2023年来看,分别为19.81亿元、17.35亿元和20.54亿元,盈利增长呈波折态势。