dy在线业务全网最低价,揭秘省钱秘籍?

一、dy在线业务概述

随着互联网的快速发展,各类在线业务如雨后春笋般涌现。dy(抖音)作为一款备受欢迎的短视频平台,其在线业务也日益丰富。dy在线业务涵盖了直播、短视频制作、电商等多个领域,为用户提供了一个多元化的内容消费和创作平台。

在众多在线业务中,dy特别注重用户体验和性价比。为了吸引更多用户,dy不断推出各种优惠活动,其中包括全网最低价策略,以降低用户参与成本,提高用户粘性。

二、全网最低价策略的优势

全网最低价策略是dy在线业务的一大亮点,其优势主要体现在以下几个方面:

1. 提高用户满意度:通过提供全网最低价,dy能够满足用户对于性价比的追求,从而提高用户满意度和忠诚度。

2. 吸引潜在用户:全网最低价策略能够吸引更多潜在用户尝试dy在线业务,扩大用户群体。

3. 增强市场竞争力:在激烈的市场竞争中,dy通过全网最低价策略,能够有效降低用户成本,提高自身在市场上的竞争力。

4. 促进业务增长:全网最低价策略有助于激发用户购买欲望,从而推动dy在线业务的增长。

三、全网最低价策略的实践与展望

dy在线业务全网最低价策略的实践效果显著。通过不断优化价格策略,dy在多个领域取得了优异成绩。以下是全网最低价策略的一些实践案例:

1. 直播领域:dy直播平台通过全网最低价策略,吸引了大量优质主播和观众,成为国内领先的直播平台之一。

2. 短视频制作:dy短视频制作工具提供全网最低价,降低了用户创作门槛,激发了用户的创作热情。

3. 电商领域:dy电商平台通过全网最低价策略,吸引了大量商家和消费者,成为国内领先的短视频电商平台。

展望未来,dy在线业务将继续秉持全网最低价策略,不断提升用户体验,扩大市场份额,为用户提供更加优质、便捷的服务。

来源:银瑞社

作者:许淑敏

友邦保险,抢先发布了2025年报。

这份年报里面,杜嘉祺发布了自去年10月1日出任友邦保险独立主席以来的首份主席报告。

杜嘉祺说,重返友邦保险出任董事会主席以来,走访大部分市场与业务联系,并与合作伙伴、监管机构、政府官员以及其他持份者进行饶富成效的交流。

在他看来,友邦保险在2025年仍取得强劲的业绩表现。

根据数据,2025年,友邦保险新业务价值55.16亿美元,同比上升15%,税后营运溢利为71.36亿美元,每股增加12%,保险服务业绩增长18%至67.72亿美元,占税前营运溢利80%。

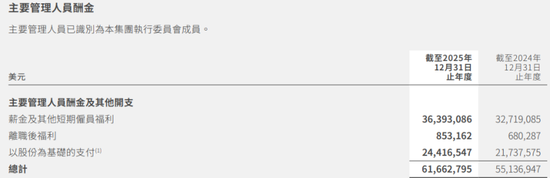

一众高管,取得了较高的报酬水平。

2025年,杜嘉祺从友邦保险获取薪酬达到58.48万美元,而执行董事、首席执行官兼总裁李源祥获取薪酬高达1477.11万美元(折合人民币约1.06亿元)。

主要管理人员的酬金,从2024年的5513.69万美元上涨至2025年的6166.28万美元。

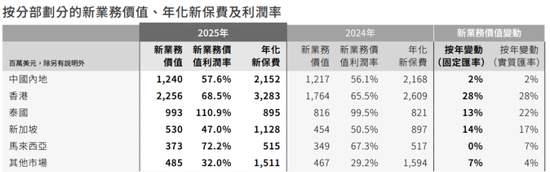

具体来看,香港仍是友邦保险第一大市场,2025年新业务价值增长28%至22.56亿美元,而中国内地为第二大市场。

对比之下,2025年,中国内地新业务价值12.40亿美元,增长2%,增长率低于香港市场,而且中国内地的新业务价值率为57.6%,亦低于香港市场的68.5%。

李源祥对外强调称,“中国内地始终是最重要的市场,中国内地市场对友邦保险集团而言是最重要的市场,从未来的增长空间和对集团的贡献来看,中国内地市场排名首位。”

在内地市场,友邦保险‘最优秀代理’仍是主要竞争优势,占新业务价值的85%。2025年,其新入职代理人数增加14%,活跃代理总数亦因而增加8%。

另外,2025年,友邦保险九个新地区(天津、河北、四川、湖北、河南、安徽、山东、重庆及浙江)的新业务价值增长45%至1.18亿美元。

2025年8月,友邦保险公布了一项宏大目标——推动新业务地域的新业务价值自2025年至2030年实现40%的复合年均增长率。

目标远大,友邦保险在中国内地的业务拓展之路漫漫。

友邦保险内地全资子公司为友邦人寿,该公司成立于2020年,至今近六年时间。

2025年,友邦人寿换帅了。友邦保险集团区域首席执行官张晓宇,自2025年3月起任友邦人寿董事长。

张晓宇自2000年加入友邦保险,曾先后在原友邦保险中国区精算部、行政管理部及业务发展部任职。

2017年,他出任中国区首席执行官,全面负责友邦保险在中国内地的运营与管理,并于2020年7月至2025年3月任友邦人寿执行董事兼总经理。

多年来,张晓宇都在友邦保险中国区工作,于此人脉、经验颇为丰富。

他掌舵友邦人寿的第一年,脚步迈得并不算快。

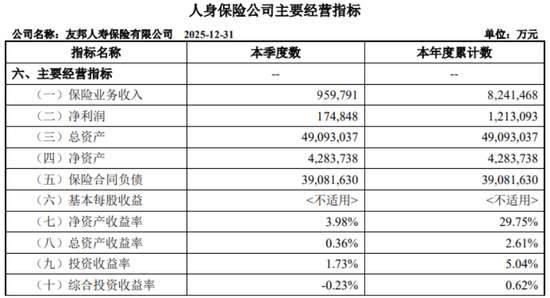

2025年,友邦人寿实现保险业务收入824.15亿元,同比增长14.72%,净利润121.31亿元,同比增长44.35%。

上述增速,较2024年有所收窄。2024年,友邦人寿保险业务收入增幅、净利润增幅分别为18.23%、96.95%。

截至2025年底,友邦人寿总资产为4909.3亿元,同比增长19.12%,净资产为428.37亿元,较上年末减少8.30%,略有回落。

在偿付端,友邦人寿的核心偿付能力亦有所下降。

截至2025年四季度末,友邦人寿核心偿付能力充足率和综合偿付能力充足率分别为226%和335%,分别较上季度末下降16个百分点和23个百分点。