如何用0.1元轻松获得一万赞?

一、0.1元获取一万赞:社交媒体营销的新趋势

在当今信息爆炸的时代,社交媒体已经成为了品牌和个体展示自我、推广产品的重要平台。而在这个平台上,吸引大量关注和点赞成为了一个关键指标。然而,如何在成本极低的情况下获得大量点赞,成为了许多人关注的焦点。本文将探讨如何利用0.1元实现一万赞的神奇效果。

二、0.1元实现一万赞的策略与技巧

1. 内容创新:在社交媒体上,优质内容是吸引粉丝的关键。以0.1元实现一万赞,需要打造独具特色、富有创意的内容。例如,可以通过制作有趣的短视频、撰写深度文章或开展互动话题等形式,激发用户的参与度。

2. 目标用户精准定位:了解并定位目标用户群体,有针对性地推送内容,提高用户粘性。例如,针对年轻用户,可以创作轻松幽默的内容;针对企业用户,则可以提供行业资讯和专业建议。

3. 合作互动:与其他公众号、KOL等开展合作,通过互相推广、互发软文等方式,实现资源共享,扩大影响力。同时,积极与粉丝互动,回复评论、点赞和转发,提升用户好感度。

4. 利用社交媒体算法:熟悉各大社交平台的算法,根据平台特点调整内容策略。例如,在抖音、快手等短视频平台,可以注重视频的节奏、时长和剪辑;在微博、微信公众号等长内容平台,则要关注文章的标题、开头和结尾。

5. 创造话题热点:紧跟社会热点,围绕热点话题创作内容,引发用户共鸣。例如,在节日、纪念日等特殊日期,可以推出相关主题的互动活动。

三、总结:0.1元实现一万赞的启示

在0.1元实现一万赞的过程中,我们得到了以下几点启示:

1. 内容为王:优质内容是吸引粉丝的基础,只有不断创新,才能在众多内容中脱颖而出。

2. 精准定位:了解目标用户,有针对性地推送内容,提高用户粘性。

3. 合作互动:与他人合作,实现资源共享,扩大影响力。

4. 利用平台算法:熟悉各大社交平台的算法,根据平台特点调整内容策略。

5. 创造话题热点:紧跟社会热点,引发用户共鸣。

总之,0.1元实现一万赞并非遥不可及。通过合理运用策略和技巧,我们可以在低成本的情况下,取得意想不到的营销效果。

来源:机构之家

3月4日,晋商银行(2558.HK)于港交所披露一则资产转让交割完成公告,再度让这家扎根于山西、传承着晋商钱庄和票号精神的地方城商行,来到市场聚光灯下。

图片系晋商银行公告完成相关资产转让

图片系晋商银行公告完成相关资产转让而这一交易进程,始于去年8月。彼时晋商银行公告称,该行与晋阳资产管理股份有限公司(以下简称“晋阳资管”)签订资产转让协议。后者为山西省省级地方AMC,其采用分期分款形式,以3.1亿元的总对价购进晋商银行涉及八家企业客户的不良资产包,对应资产总额约14.21亿元(基准日截至2025年3月5日,包含本金、违约金、利息及法律费用等)。根据公告内容显示,晋阳资管在首期支付9310万元(占总对价的30%)后,获得相应资产的所有权益。

而根据晋商银行目前公告,这笔交易已于2026年2月11日完成交割。自交割日起,晋阳资管承担相关资产的所有亏损、负债及风险。转让所得款项将用于补充晋商银行一般营运资金。这意味着,晋商银行已剥离了这部分不良资产,实现转让出清。

事实上,这并非晋商银行首次与晋阳资管达成交易。过去数年,两者之间更像是默契合作的“老友”,前者寻求相关债务出表从而为资产负债表“腾挪空间”,后者则希冀于从合适报价中入手相关债权,并对这部分通过进一步“经营与加工”,以求获取超出报价的更高收益。

例如,根据晋商银行2022年4月的一则公告显示,该行旗下多家分支机构在过去的两年间,与晋阳资管签订八份债权转让协议。这部分债权合计账面价值为11.3亿元,对应交易对价则为2.5亿元。

这其中,在2020年,晋商银行总行、旗下清徐村镇银行作为转让人,与晋阳资管共签订三份协议,转让债权本金及费用合计约1.3元,获得对价1771万元。2021年,晋商银行对晋阳资管转让债权力度则进一步加大:包括该行旗下清徐村镇银行、太原水西门支行、太原平阳路支行与晋阳资管共计签订五份协议,转让债权本金及费用合计约近10亿元,获得对价2.3亿元。这其中,交易对价均通过山西省产权交易中心公开招标,由定价参考独立估价师评估。

资产质量整体平稳,股价企稳回升多年

作为山西省唯一的省级法人城市商业银行,晋商银行前身为1998年成立的太原市商业银行,总部位于太原,主体信用评级AAA。截止目前,该行在山西省内实现11个地级市网点全覆盖,下设14家分行、162家支行。2025年上半年末资产总额达388亿元,在山西省城商行中规模居首。

回顾过去多年,随着晋商银行转让不良债权,实现相关坏账出表,并保持核销、清收力度,该行则展现出资产质量整体平稳局面。

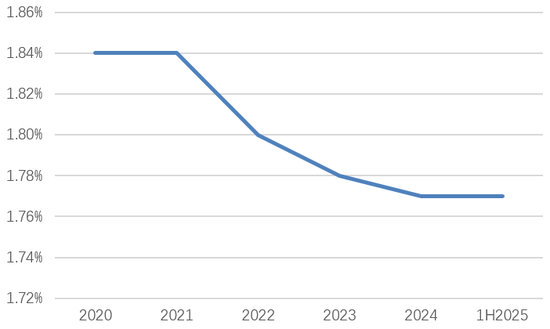

从具体表现来看,晋商银行不良贷款率从2020年的1.84%高位,逐渐下降至2025年上半年末的1.77%,累计下降7BP。随之加强的则是该行风险抵御水平:自2024年末该行拨备覆盖率站稳200%门槛后,2025年上半年末该指标进一步上升至215%(根据国家金融监管总局披露数据,同期城商行拨备覆盖率为186%,晋商银行表现大幅高于这一水平)。此外,该行潜在不良表现历经较大波动后有所回落:正值该行密集向晋阳资管转让坏账期间,该行关注类贷款占比从2020年的2.20%,大幅上升至2021年的5.50%。不过在历经2021年高点之后,该行关注贷款占比指标则有所下降。截至2025年上半年末,这一指标已下降至4.50%,累计回落100BP。

图片系晋商银行2020年以来不良率表现;资料来源:wind

图片系晋商银行2020年以来不良率表现;资料来源:wind此外,从整体经营业绩来看,该行则呈现“曲折中前行”的特性,从而实现业绩规模的整体抬升。回顾来看,自2019年该行于港交所上市以来,晋商银行已向市场交出一份稳健答卷:其营业收入从2020年的48.7亿元增长至2024年的57.9亿元,累计增长18.9%;期间盈利规模则从15.7亿元增长至17.6亿元,累计增长12.0%。

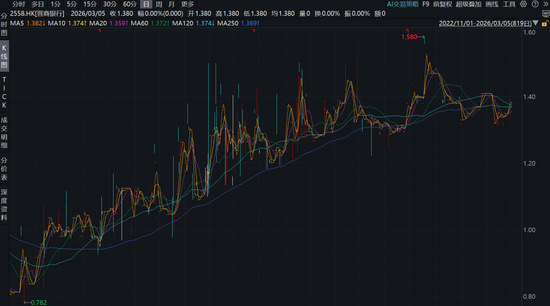

这一系列年度成绩单背后,除了因该行过往多年资产质量相对平稳带来的信用成本可控之外,其净利息收入更是发挥了中流砥柱作用——不仅支撑收入端进一步增长,且同时体现出利率向下周期中的韧性。这一项在收入端占比七成左右的业务,其规模从2020年的34.4亿元增长至2024年的41.9亿元,累计增长21.7%。这一表现,也让晋商银行能在更注重基本面且流动性更趋分化的港股市场中逐渐站稳脚跟——股价自2022年11月以来企稳回升,截止目前,反弹幅度已超过70%。

图片系晋商银行自2022年11月以来股价表现;资料来源:wind

图片系晋商银行自2022年11月以来股价表现;资料来源:wind