自助下单24小时平台,免费业务如何轻松享受?

一、自助下单24小时平台的优势

在数字化时代,自助下单系统已经成为企业提高运营效率、降低成本的重要工具。24小时自助下单平台,顾名思义,是指用户可以全天候在线上完成订单提交、支付等操作,无需等待人工服务。这种模式具有以下优势:

1. 提高效率:24小时不间断的服务,使得用户在任何时间都能轻松下单,极大地提高了订单处理速度。

2. 降低成本:无需人工客服支持,减少了人力成本,同时也降低了企业的运营成本。

3. 提升用户体验:用户可以根据自己的需求,随时调整订单内容,提高了用户的满意度。

二、免费业务在自助下单平台中的应用

随着自助下单平台的普及,越来越多的企业开始提供免费业务,以吸引更多用户。以下是免费业务在自助下单平台中的几个应用场景:

1. 新用户注册奖励:平台可以通过赠送优惠券、积分等方式,鼓励新用户注册并使用自助下单服务。

2. 限时免费活动:平台可以定期推出限时免费活动,如免费试用、免费配送等,吸引用户下单。

3. 会员特权:为平台会员提供免费业务,如免费会员日、免费咨询等,增强用户粘性。

三、自助下单24小时平台的发展前景

随着科技的不断进步,自助下单24小时平台将迎来更加广阔的发展前景。以下是几个发展趋势:

1. 人工智能赋能:通过引入人工智能技术,实现订单自动匹配、智能客服等功能,进一步提升用户体验。

2. 跨界合作:自助下单平台将与更多行业企业合作,拓展业务范围,实现资源共享。

3. 国际化发展:随着全球化进程的加快,自助下单平台将拓展国际市场,为全球用户提供服务。

(卓创资讯分析师刘静)

【导语】2月钢铁产业链价格走势呈现供需错配下的震荡调整特征,节后复工节奏差异主导市场方向。同时春节假期前贸易商积极回笼资金,但终端上旬陆续休假,节后钢厂及社会库存偏高,但终端未复产,使得2月处于“高供给与弱需求”博弈。原料端石价格回调明显,表现相对坚挺,成材端受累于库存压力价格重心下移,钢厂利润在成本支撑减弱但价格跌幅不一的情况下出现分化。展望3月,预计在传统旺季需求释放、成本端企稳以及宏观政策持续发力的多重影响下,钢铁产业链价格或将呈现先抑后扬的修复性反弹格局。

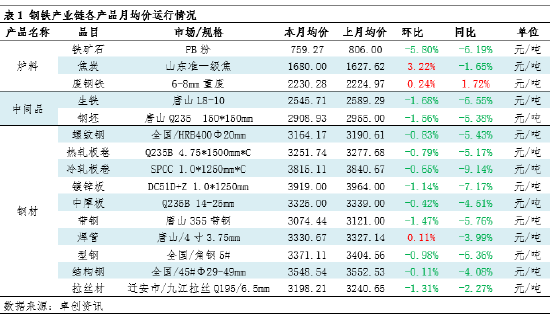

钢材产业链价格变化及传导逻辑:原料重心下移,成材跟跌

2月钢铁产业链价格走势整体偏弱,呈现出“原料跌幅大于成材”的特征,成本支撑力度显著减弱。从具体品种来看,上游原料端铁矿石价格变化相对明显,月均价环比下跌5.80%至759.27元/吨,废钢微涨0.24%,而焦炭上涨3.22%至1680.00元/吨。中间品和成材价格波动幅度在0.1%-1.7%之间,其中钢坯下跌1.56%,微跌0.83%,热轧板卷和冷轧板卷分别下跌0.79%和0.65%。值得注意的是,焊管价格逆势上涨0.11%至3330.67元/吨。

通过对比原料价格和钢材价格走势来看,上游原料端铁矿石的下跌为成材价格下行打开了空间。2月份,随着海外发运量恢复正常,港口铁矿石库存累积,价格进入下行通道;而成材端考虑到节后工地复工缓慢,现货成交清淡,节前贸易商为回笼资金普遍降价出货。虽然焦炭价格上涨增加了部分成本,但无法抵消铁矿石下跌带来的成本重心下移,最终导致成材价格跟随成本下探。

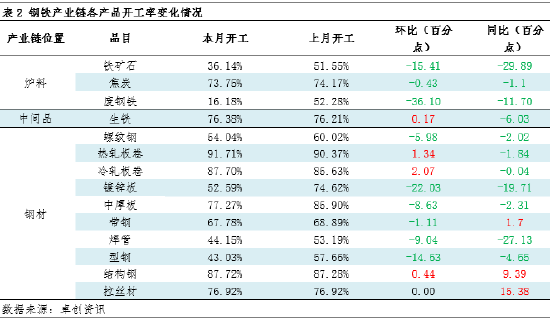

钢材上下游产业链开工负荷变化:开工率较上月底略低

2月钢铁产业链产品开工普遍低于上月底。从原料端来看,焦炭开工率微降至73.75%,环比下降0.43个百分点。废钢铁开工率环比大下降36.10个百分点,处于16.18%的低位,反映回收体系尚未完全恢复。

从成材端来看,板材开工率普遍高于建材,结构性差异明显。热轧板卷开工率高达91.71%,环比微增1.34个百分点;而螺纹钢开工率为54.04%,环比下降5.98个百分点。这主要原因在于面对春节后建筑工地复工缓慢(需求淡季),长流程钢厂主动减少螺纹等建材产量以规避累库风险;同时,由于制造业订单相对稳定,钢厂将铁水向、中厚板等品种倾斜,导致板材供应维持高位。总体来看,2月份钢铁产业链开工情况体现了企业依据各品种的盈利水平和订单情况灵活调整生产节奏。

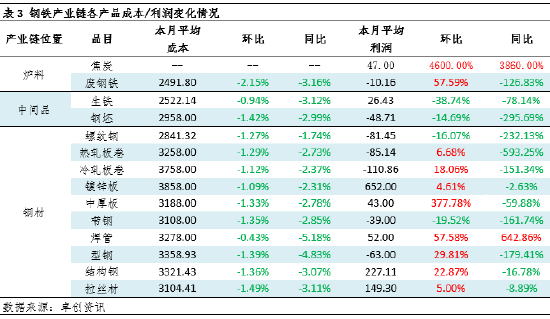

钢铁产业链毛利润变化对比:成本降幅略高于价格,部分产品利润修复

2月钢铁产业链各产品盈利状况出现分化,整体呈现“成本普降、利润涨跌不一”的态势。

成本端:废钢铁、生铁、钢坯成本分别下降2.15%、0.94%、1.42%;成材中螺纹钢、热卷、冷卷、镀锌板、中厚板、带钢、焊管、型钢、结构钢、拉丝材成本降幅在0.43%-1.49%之间。

利润端:多数品种利润涨跌均存。螺纹钢利润环比下降16.07%后倒挂-81.45元/吨,带钢下降19.52%后倒挂-39.00元/吨,其他成材品种均实现利润环比增长。

整体来看,部分产品仍处于亏损状态,高产量与低利润的矛盾依然突出,成本端价格降幅随高于成材价格,但整体利润修复有限。

3月钢铁产业链产品走势预测:旺季预期博弈现实库存

预估3月钢铁产业链产品价格将呈现底部震荡、温和反弹的态势,核心在于“强预期”与“弱现实”的博弈。综合分析如下:

第一,成本端支撑有望企稳。预计3月铁矿石价格在经历2月的大跌后,随着钢厂复产补库需求的释放,价格将止跌企稳甚至小幅反弹。焦炭方面,若钢厂利润持续恶化,可能会发起新一轮提降,成本端波动幅度将收窄,对钢价的拖累作用减弱。

第二,需求端将迎来实质性改善。3月是传统的施工旺季,随着气温回升和资金到位,建筑工地复工率将大幅提升,螺纹钢等建材的去库速度有望加快。制造业PMI若重回扩张区间,也将带动板材需求回暖,缓解当前的供需矛盾。

第三,供给端存在调节空间。当前钢厂利润微薄甚至亏损,若3月上旬需求启动不及预期,钢厂可能会自发进行检修减产,从而缓解供应压力。

综合来看,3月市场将从“春节累库”转向“去库验证”。在宏观政策持续发力托底经济的背景下,预计钢铁产业链价格将结束下跌行情,转为震荡筑底并尝试反弹,重点关注库存去化速度及终端实际成交量的变化。