揭秘快手点赞业务:如何轻松提升短视频热度?

快手点赞业务的崛起:社交媒体的新宠

随着互联网技术的飞速发展,短视频平台如雨后春笋般涌现。快手作为其中的佼佼者,其点赞业务在近年来迅速崛起,成为了社交媒体领域的一大亮点。本文将深度解析快手点赞业务的运作机制及其背后的市场逻辑。

一、快手点赞业务的运作模式

快手点赞业务的运作模式相对简单,用户在观看视频时,只需轻点屏幕,即可为喜欢的视频点赞。这一动作不仅能够给予内容创作者一定的鼓励,同时也让其他观众更容易发现高质量的内容。具体来说,快手的点赞业务具有以下特点:

便捷的操作:一键点赞,操作简单,无需复杂步骤。

互动性强:点赞是用户表达情感的一种方式,增强了用户与内容之间的互动。

数据反馈:通过点赞数据,平台能够更好地了解用户喜好,为内容创作者提供精准指导。

二、快手点赞业务的市场影响

快手点赞业务的崛起,对整个社交媒体市场产生了深远的影响:

内容生态优化:点赞机制激励创作者生产更多优质内容,优化了平台内容生态。

用户粘性提升:点赞功能的引入,提高了用户的参与度和平台的活跃度,从而增强用户粘性。

商业价值挖掘:点赞数据为广告商提供了更精准的投放依据,进一步提升了平台的商业价值。

三、未来发展趋势与挑战

展望未来,快手点赞业务仍具有较大的发展潜力。以下是几点可能的发展趋势与挑战:

个性化推荐:通过大数据分析,实现更精准的内容推荐,满足用户个性化需求。

互动创新:探索更多互动方式,如短视频直播互动等,增强用户体验。

法律法规合规:遵循国家相关法律法规,确保业务健康可持续发展。

来源:看懂经济

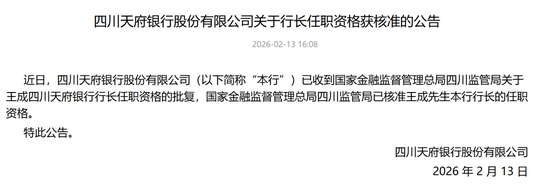

2026年2月26日,国家金融监督管理总局四川监管局的一纸批复,正式核准王成担任四川天府银行行长。

这场历时五个月的任职资格审批,终于为这家四川第三大城商行的高管拼图补上了关键一块。

五个月前,四川天府银行原行长钟辉辞任转任副董事长;五个月后,拥有30年股份制银行从业经验的“金融老兵”王成正式接棒。

时间节点的巧合颇具深意。

此时的四川天府银行,刚刚完成一场脱胎换骨的变革:2024年增资扩股50亿元,蜀道集团等国资股东入主,国有资本占比从不足20%跃升至71.29%。

从南充市商业银行到更名后的四川天府银行,从混合所有制到国有绝对控股,从2020年赚8.46亿到2022年净利润腰斩——新行长的到任,恰逢这家银行二十余年发展历程关键的节点。

一纸任命书的背后,是一连串亟待解答的业绩考题。

下行曲线:业绩滑坡背后的“阵痛”

翻开四川天府银行近五年的成绩单,是一条清晰的下行曲线。

收入端持续萎缩。2020年,该行营业收入达到43.25亿元,净利润8.46亿元,此后便一路下滑:2022年营收跌至30.17亿元,净利润更是腰斩至3.23亿元,较2020年暴跌62%;2023年营收进一步萎缩至24.6亿元;2024年净利润3.34亿元,尚不及2020年的一半。

五年间,光净利润这一项就下滑了60.5%。

比数据本身更值得追问的是:钱从哪里消失了?要回答这个问题,需要深入拆解银行的盈利结构。

一方面,息差收窄是核心病灶。据企业预警通计算,四川天府银行的净息差从2020年的2.19%一路下滑至2023年的0.83%。同期,生息资产收益率从5.85%降至4.25%,而计息负债成本率仅下降0.17个百分点。

也就是说,收入端与成本端的“剪刀差”持续扩大,吞噬了盈利空间。2024年,该行通过主动负债管理,将存款付息率从年初的2.96%压降至2.51%,这才稳住阵脚。

另一方面是,资产质量的持续承压。息差收窄固然是行业共性难题,但对四川天府银行而言,比息差更令人生忧的是资产质量对利润的侵蚀。

该行的不良贷款率长期徘徊在2%以上,2022年更是达到2.69%的峰值。尽管2024年回落至2.10%,但仍高于行业平均水平,潜在风险尚未完全出清。

一系列数据的背后,是四川天府银行从“规模扩张”到“内涵发展”转型期的阵痛,更是民营股东主导时代遗留的风险集中释放。

旧模式的代价:风险暴露与治理困境

业绩滑坡从来不是孤立事件。

股东层面的连锁反应最先浮现。截至目前,该行前十大股东中的四川明宇集团被限高、南充联银实业有限责任公司、成都枫之林贸易有限公司沦为“被执行人”。

股东信用危机的传导效应,直接冲击了银行的声誉与资本稳定性——毕竟,银行的信用,某种程度上是股东信用的延伸。

图:企业预警通

股东风险只是冰山一角,更系统性的问题体现在合规管理上。

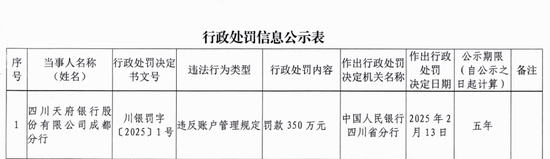

在2025年这一年,2月成都分行因违反账户管理规定被央行四川省分行罚款350万元;9月,贵阳分行因9项违法违规事实(含反洗钱、账户管理、数据安全管理等)被罚263.5万元。

这些处罚暴露出该行在内控合规、风险管理上的系统性漏洞。

风险持续暴露,资本的承压便成为必然结果。

2022年,该行资本充足率跌至9.78%,核心一级资本充足率8.22%,已逼近监管红线。若非2024年紧急增资扩股50亿元,资本充足率回升至10.6%,该行或将面临业务收缩甚至监管干预的风险。

这些困境的根源,在于民营主导时期“规模至上”的发展模式——快速扩张的跨区域经营、激进的同业业务、松散的股东管理,最终在宏观经济下行与监管趋严的双重压力下反噬自身。

国资入主与新帅破局

正是在这样的背景下,2024年的增资扩股成为四川天府银行命运的转折点。

蜀道集团以23.35%持股成为第一大股东,国有资本合计占比跃升至71.29%,银行性质从“混合所有制”转变为“国有控股”。

转变的意义,远不止于资本层面的“补血”。

蜀道集团作为世界500强企业,拥有雄厚的基建、交通产业资源。国资入主不仅带来了50亿元的资本“及时雨”,更重塑了银行的战略定位——从追求规模扩张转向深耕地方、服务实体经济。

截至2025年末,该行总资产达2642亿元,普惠贷款余额超800亿元,累计服务小微客户超10万户,推出“天府惠商贷”“小微科创贷”等线上化普惠金融产品,数字化转型的标签日益清晰。

这些变化,正是战略转向的早期成果。

同时,战略转型需要与之匹配的掌舵人。新行长的到任,正是这一转型的关键配套。

这位行长拥有近30年银行从业经验,曾经供职于贵阳分行、成都分行等,兼具市场化经营思维与西南区域深耕经验。

这种“股份行打法+本土洞察”,恰好契合天府银行“国有底色+市场化机制”的新定位。

结语

业绩的谷底,往往是变革的起点。

四川天府银行的二十四年,也是中国城商行群体发展的一个缩影:从信用社重组起步,经历更名扩张的高光,遭遇民营资本退潮的阵痛,最终走向国资主导的稳健。

站在“十五五”开局之年,这家银行面临着行业性的息差收窄、区域性的竞争加剧、自身的历史包袱三重压力。

但与此同时,国资股东的强力支撑、高管团队的配齐,又为其提供了难得的窗口期。

在成渝双城经济圈建设的大背景下,这家银行能否凭借国资赋能与市场化机制的结合,重新找回增长的节奏?这不仅关乎自身的命运,也将为西部中小银行的改革提供一个值得观察的样本。