玫瑰自助下单平台下载dy,轻松购物体验升级?

一、玫瑰自助下单平台简介

随着互联网技术的飞速发展,电子商务已经成为人们生活中不可或缺的一部分。玫瑰自助下单平台,作为一款专注于花卉订购的在线平台,凭借其便捷的操作、丰富的商品选择以及优质的售后服务,受到了广大消费者的喜爱。

玫瑰自助下单平台,顾名思义,用户可以在此平台上自助下单,选购心仪的玫瑰花束。平台提供了多种花束组合,满足不同场合和需求。此外,平台还支持定制服务,用户可以根据自己的喜好和需求,设计独一无二的玫瑰花束。

二、平台下载与使用体验

为了方便用户随时随地订购玫瑰,玫瑰自助下单平台推出了手机APP下载服务。用户只需在手机应用商店搜索“玫瑰自助下单”,即可找到并下载安装。以下是平台下载与使用的一些体验分享:

1. 下载与安装:在应用商店搜索“玫瑰自助下单”,选择官方版本进行下载。安装过程简单快捷,无需复杂操作。

2. 界面设计:平台界面简洁大方,操作流畅。首页展示热门花束和最新活动,用户可以快速找到心仪的商品。

3. 商品浏览:平台商品分类清晰,用户可以根据花束类型、颜色、价格等进行筛选。同时,平台还提供了详细的花束介绍和用户评价,帮助用户做出更明智的选择。

4. 下单流程:下单流程简单明了,用户只需选择花束、填写收货信息、确认订单即可。平台支持多种支付方式,方便快捷。

5. 售后服务:玫瑰自助下单平台提供完善的售后服务,包括配送保障、退换货政策等。用户在购买过程中如有疑问,可随时联系客服解决。

三、平台优势与市场前景

玫瑰自助下单平台凭借以下优势在市场上脱颖而出:

1. 便捷的订购流程:用户可以随时随地通过手机APP下单,省去了线下选购的繁琐过程。

2. 丰富的商品选择:平台提供多种花束组合,满足不同用户的需求。

3. 优质的售后服务:平台提供完善的售后服务,让用户购物无忧。

4. 良好的口碑:凭借优质的服务和产品,玫瑰自助下单平台在市场上赢得了良好的口碑。

随着互联网的普及和人们对生活品质的追求,玫瑰自助下单平台的市场前景广阔。相信在不久的将来,玫瑰自助下单平台将成为更多人生活中的美好选择。

出品:新浪财经上市公司研究院

作者:郝显

2月25日,发布 2025 年度业绩快报。报告期内,公司实现营业收入58.78亿元,同比增长 2.56%;归属于上市公司股东的净利润 9.03 亿元,同比增长 11.42%;扣非净利润8.32亿元,同比增长9.25%。

不过营收与净利润双增长背后,是四季度由盈转亏,以及公司整体收入大幅放缓的事实。对于珠江啤酒来说,过于依赖华南市场及高端品类,近几年中端产品及区域外市场持续失血,一旦高端产品增长乏力,公司将陷入失速风险。

从2025年6月高点以来,珠江啤酒股价已经跌去21%,四季度的业绩失速是公司的拐点吗?

四季度亏损意味着什么?

2025 年前三季度,珠江啤酒实现营业收入50.73 亿元,归母净利润 9.44 亿元,扣非净利润约9亿元。以此估算,四季度归母净利润为-4127.31万元,由盈转亏,扣非净利润更是达到-6764.83万元,同比亏损大幅放大。

一般来说,四季度啤酒行业进入消费淡季,销量和收入通常低于前三季度,不过四季度陷入大额亏损的情况比较少见。可能与年末渠道促销、返点、市场支持费用集中结算,或是为应对竞争加大投入,以及资产或存货处理有关。

不过,除了四季度的大额亏损外,营收也陷入了负增长,四季度其营收规模为8.05亿元,同比下滑了4.69%。

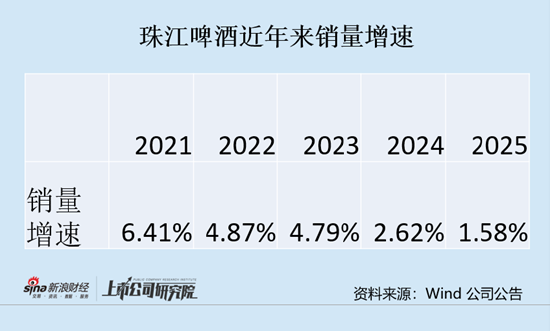

从销量来看,2025 年珠江啤酒啤酒销量为146.24 万吨,同比仅增长1.58%。从2021年以来,受消费场景复苏、高端化推进、行业集中度提升等因素的影响,啤酒行业经历了一轮快速增长,珠江啤酒也不例外。不过从2024年以来,公司明显陷入了增长瓶颈,增速逐年下滑。啤酒销量增速从2021年的6.41%降至2025年的1.58%,营收增速也从前几年8%-9%下滑至2025年的2.56%。珠江啤酒真的迎来拐点了吗?

复盘2021年以来这一轮啤酒行情,区域龙头珠江啤酒、、表现明显好于全国龙头华润啤酒、。

从珠江啤酒来看,公司主要收入来源为广东省。在啤酒消费方面,广东省较其他省份有着得天独厚的条件,首先经济发展水平和人均可支配收入较高,其次外来务工人员大量流入,再加上天气炎热,导致啤酒产量位列全国第二,仅次于山东省。

2019年珠江啤酒推出新品97纯生,销量快速增长,当时百威受外在环境影响,市占率有所下降,97纯生则迅速崛起占领市场。

珠江啤酒主要分类为高端、中档及大众化产品。其中高端产品主要为纯生啤酒、雪堡啤酒等,中档产品主要为零度啤酒等,大众化产品主要为传统啤酒等。2024年高端、中端、大众化产品分别占到总收入的68%、21.62%、6.42%。

从2021年以来,高端产品一直保持着双位数增长,以97纯生为首的高端产品持续放量带动公司产品结构提升,成为重要的增长引擎。

不过在这个过程中,中端产品持续失血,对整体业绩带来较大拖累,2021年中端产品收入达到15.1亿元,2024年已经降至12.39亿元,2025年上半年中端产品再度大幅下滑17.47%。

依赖单一市场及单一价格带是珠江啤酒近几年走出独立行情的主要原因,但是随着增速的放缓,隐忧也开始浮现。

从下半年销量数据来看(数据来源于券商研报),第三季度珠江啤酒啤酒销量46.94万吨,同比下滑2.9%;四季度啤酒销量25.89万吨,微增0.47%。下半年高端产品及中端产品销量增长情况需要重点关注,如果中端未止血,高端增速放缓,珠江啤酒无疑面临失速的风险。

啤酒销量已进入下行阶段 珠江啤酒如何破局?

一直以来,珠江啤酒高度依赖大本营华南市场,2024年以广东为主的华南市场收入占比仍高达95.81%,区域外营收占比不足5%。

省外收入规模小,毛利率也先显著低于华南,以2024年为例,华南毛利率为47.8%,其他地区仅为12.06%。尤其值得注意的是,其他地区市场还在持续萎缩。2024年减少10.37%,2015年上半年继续减少11.38%。

在区域外市场和中端产品持续失血的背景下,华南市场以及高端产品的表现就显得至关重要。

目前的珠江啤酒仍在扩张,2017年公司定增融资43.12亿元(净额42.96亿元),主要投向产能扩张及营销渠道建设。不过在销量增长缓慢的情况下,珠江啤酒的募投项目建设缓慢。截至2025年上半年,募集资金累计使用27.93亿元,余额高达24.4亿元。巨额募集资金产生的利息收入成为公司净利润的重要来源。2024年财务费用1.65亿元,占到归母净利润的17%。

根据券商研报数据,目前珠江啤酒产能利用率在80%左右,未来随着募投项目陆续投产,势必进一步提升公司产能,如果销售跟不上,折旧和减值将对公司业绩产生负面影响。

从2023年起,我国啤酒销量已经进入缓步下行阶段,2024年啤酒行业规模以上企业完成啤酒产量3521.3万千升,同比下降0.6%。在行业减量的大背景下,酒企的增长来自两方面,一是结构升级,以精酿为代表的品类快速崛起,渗透率迅速提升。二是渠道变革,即时零售、仓储会员店为代表的新零售渠道为酒企提供了新的增长空间。

不过精酿与即时零售需要本地化供应链 + 快速响应,一方面,精酿酒消费者以年轻群体为主,偏好较为多元、多变,对新品牌、新口味的接受度较高。另一方面,一旦新品类拥有足够的体量,竞争对手就会蜂拥而入,对于传统啤酒厂商来说,无疑是新的挑战。