抖音自助下单网红,如何轻松打造爆款?揭秘秘诀!

一、抖音自助下单网红的兴起背景

随着移动互联网的快速发展,短视频平台抖音凭借其独特的算法和丰富的内容吸引了大量用户。在抖音平台上,网红们凭借其独特的魅力和影响力,迅速积累了大量粉丝。然而,随着网红经济的日益成熟,消费者对于购买网红推荐产品的需求也越来越高。因此,抖音自助下单网红这一新兴模式应运而生。

抖音自助下单网红,即消费者在观看网红直播或短视频时,可以直接通过平台进行下单购买。这种模式简化了购物流程,提高了消费者的购物体验,同时也为网红提供了更多的变现途径。

二、抖音自助下单网红的优势与挑战

1. 优势:

(1)提高转化率:通过自助下单,消费者可以即时购买网红推荐的产品,减少了购买过程中的犹豫时间,从而提高了转化率。

(2)增强互动性:自助下单功能使得消费者与网红之间的互动更加紧密,有助于增强粉丝的忠诚度。

(3)提升品牌形象:网红通过推荐优质产品,有助于提升品牌形象,同时也能增加品牌在年轻消费者中的知名度。

2. 挑战:

(1)产品质量问题:消费者在购买网红推荐的产品时,可能会因为对产品了解不够充分而购买到质量不佳的商品。

(2)竞争激烈:随着抖音自助下单网红模式的普及,越来越多的网红加入其中,导致市场竞争日益激烈。

(3)监管压力:抖音自助下单网红模式涉及到产品推荐和销售,需要面临相应的监管压力。

三、抖音自助下单网红的未来展望

尽管抖音自助下单网红模式存在一定的挑战,但其发展趋势依然看好。未来,随着平台技术的不断优化和监管政策的完善,以下几方面有望得到进一步发展:

(1)产品质量保障:平台将加强对网红推荐产品的审核,确保产品质量,提升消费者购物体验。

(2)个性化推荐:通过大数据分析,为消费者提供更加个性化的产品推荐,提高购买满意度。

(3)多元化合作:抖音将与其他电商平台、品牌进行合作,拓展更多优质产品,满足消费者多样化需求。

来源: 商业文化 新时代网

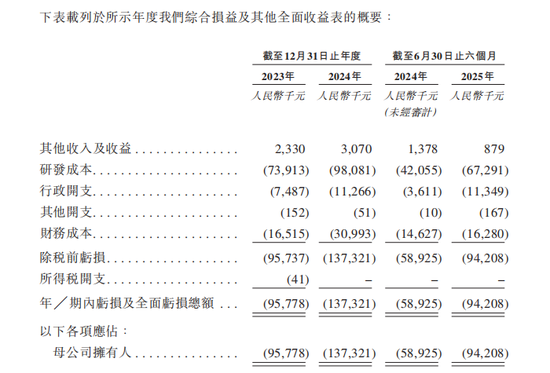

2024年8月21日,天辰生物医药(苏州)股份有限公司正式向港交所递交上市申请,拟依18A章规则赴港股上市,由(香港)担任保荐人。该公司是一家专注于自身免疫和炎症领域抗体药物的临床阶段生物制药企业,目前尚未实现产品商业化。在过去的两年半中,天辰生物累计亏损达到3.27亿元,且亏损规模持续扩大。这些资金主要投入于研发环节,同期研发支出占亏损比例始终超过70%,体现出公司高度依赖研发推动产品管线进展、以技术突破换取长期价值的典型生物科技企业运营模式。

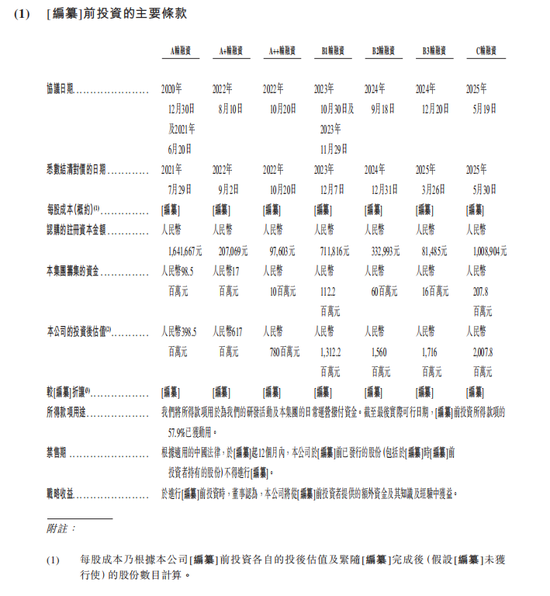

自2020年成立以来,天辰生物在短短五年内通过密集的资本运作实现了估值从数亿元迅速增长至超过20亿元。尤其在递交上市申请前的一年时间内,公司加速完成了B2轮、B3轮及C轮融资,推动其估值从13.12亿元快速攀升至20.08亿元。这种递表前突击融资的做法引发市场一定关注,部分投资者在短期内频繁入股是否存在配合抬升估值的嫌疑,或涉及潜在利益安排,已成为业内广泛关注的焦点。

在公司治理方面,现年89岁的联合创始人孙某超博士自2020年起担任公司董事,并于2025年8月调任为执行董事,负责监察集团整体研发策略。孙某超具备深厚的行业经验,曾长期在美国Tanox公司及多家国家机构实验室从事研发与管理工作。尽管其专业背景获得认可,高龄任职的情况仍引发外界对公司管理层年龄结构、技术传承与人才梯队稳定性的关注。

两年半“烧掉”3.27亿!研发费用占亏损额70%以上

天辰生物是一家处于临床阶段的生物制药公司,专注于自身免疫性疾病和炎症领域的抗体药物研发。截至目前,公司尚未有任何产品进入商业化阶段,因此在往绩记录期间并未产生任何营业收入,也自然没有营业成本。其生存和运营完全依赖于股权融资带来的资金支持。

财务数据显示,天辰生物在2023年、2024年及2025年上半年分别录得亏损约9577.8万元、1.37亿元和9420.8万元,亏损幅度呈扩大趋势,两年半合计亏损3.27亿元。仔细分析其支出结构可以发现,研发成本是绝对的主导因素,同期研发支出分别达到7391.3万元、9808.1万元和6729.1万元,研发成本占亏损总额的比例分别为77.17%、71.42%、71.43%。这种财务特征符合生物科技初创企业的普遍模式——将绝大多数资源投入到产品管线的推进中,通过科学的突破和临床进展来创造未来价值。

与此同时,天辰生物经营活动所用现金流量净额同样为负,且规模相当,同期分别为-6086.5万元、-1.04亿元和-4767.3万元。招股书中明确预警,随着研发投入的加大和未来为商业化做准备而加强销售及营销活动,公司预计将继续录得亏损,且亏损额可能会进一步增加。这种财务状况直接反映了生物医药行业“烧钱”的本质,也凸显了其选择此时IPO融资的现实必要性。

递表前突击融资,估值5年狂飙至20亿

自2020年成立以来,天辰生物在资本市场上持续获得关注,通过多轮融资逐步推动企业估值攀升。2020年,公司成功完成A轮融资,募资9850万元,投后估值达3.99亿元;2022年8月,公司再获A+轮融资1700万元,估值升至6.17亿元;仅两个月后,又完成A++轮融资1000万元,估值进一步提升至7.8亿元。

步入2023年,天辰生物完成B1轮融资,融资金额为1.12亿元,推动估值突破13.12亿元。尤其公司在递交上市申请前,融资节奏进一步加快:2024年9月完成B2轮融资6000万元,估值增至15.6亿元;同年12月再度完成B3轮融资1600万元,估值达17.16亿元;直至2025年5月完成C轮融资2.08亿元,估值攀升至20.08亿元,创下新高。

这种递表前密集融资的模式引人关注,投资机构突击入股是否有配合抬升估值之嫌?是否存在潜在利益安排?

创始人89岁高龄任执行董事,涉知识产权纠纷

在公司治理方面,天辰生物的一位特殊董事——89岁高龄的孙某超博士也引起了市场关注。作为公司的联合创始人兼执行董事,孙某超自2020年公司成立起就担任董事,并于2025年8月调任为执行董事,主要负责监察集团的整体研发策略。孙某超的职业履历颇为亮眼:在1987年1月至2000年10月期间,孙某超于美国生物科技公司TanoxInc.的杂交瘤研发部门担任助理总监。在加入Tanox之前,孙某超还曾在美国的多家国家机构实验室及大学任职,长期从事生命科学领域的研发工作。

然而,89岁的高龄也不可避免地引发外界关于公司管理层年龄结构和未来传承计划的疑问。虽然科学智慧不受年龄限制,但投资者仍会关注公司是否已经建立了完整的技术团队和人才梯队,以确保研发工作的持续性和稳定性。

此外,天辰生物还涉及一桩技术委托开发合同纠纷案件。根据天眼查显示的开庭公告,该案件于2023年至2024年间开庭审理。

供应链集中且持续攀升

天辰生物的产品管线高度聚焦于两个核心产品——LP-003和LP-005,其中LP-003是目前进展最快的项目,正处于在中国开展过敏性鼻炎适应症的III期临床试验阶段,并积极为提交生物制品许可申请(BLA)做准备。根据公司计划,将于2026年第三季度或更早向国家药品监督管理局(NMPA)提出BLA申请。这意味着即便一切顺利,该产品最早也要到2027年才有可能获批上市。除此之外,LP-003和LP-005在其他适应症上的开发仍多处于I期或II期临床,距离实现商业化仍有较长距离。

这样的产品布局决定了天辰生物未来的营业收入几乎完全依赖于这两个核心产品的成功开发及最终市场表现。无论是任一产品在临床试验中出现失败或进度延迟,在审批程序中遭遇阻碍,还是上市后因市场竞争激烈而销售不及预期,都可能对公司的业务运营甚至生存能力造成重大冲击。这也反映出众多依赖单一或少数核心产品的生物科技企业所共同面临的战略风险——某种意义上,这是一种科学与商业上的“孤注一掷”。

在运营层面,天辰生物的供应链结构呈现适度集中态势。从2023年至2025年上半年,公司对前五大供应商的采购额占其总采购额的比例分别为48.58%、51.65%和57.93%,显示出供应链集中度逐年上升的趋势。尽管公司在相关文件中表示这一比例“未被视为显著偏高”,但超过一半的采购来自于五大供应商,仍潜藏不可忽视的风险。原材料及研发服务的供应稳定性、价格波动以及质量控制等问题,对于天辰这类仍处于初创阶段、高度依赖外部合作的生物科技企业而言尤为关键。