抖音业务平台官网:24小时免费下单,你体验过吗?

一、抖音业务平台简介

抖音,作为国内领先的短视频社交平台,近年来不断拓展其业务范围,为广大用户提供了一个多元化的内容消费和商业合作环境。抖音业务平台正是基于这一理念,为广大商家和用户提供了一个高效、便捷的商务交流平台。

抖音业务平台以其独特的优势,如庞大的用户基础、精准的用户画像、丰富的营销工具等,吸引了众多商家入驻。平台上的商家可以通过多种方式推广自己的产品,实现品牌价值的提升。

二、24小时免费下单平台的特色与优势

抖音业务平台推出的24小时免费下单平台,为用户带来了前所未有的购物体验。以下是该平台的一些特色与优势:

1. 免费下单:用户无需支付任何费用,即可在24小时内下单购买心仪的商品,享受优惠价格。

2. 精选商品:平台精选各类优质商品,涵盖服饰、美妆、家居、数码等多个领域,满足用户多样化的购物需求。

3. 便捷物流:与多家物流公司合作,确保商品快速送达,让用户享受无忧购物体验。

4. 严格审核:平台对入驻商家进行严格审核,确保商品质量和服务水平,保障用户权益。

三、如何访问抖音业务平台官网

想要体验抖音业务平台的便捷购物,首先需要访问其官方网站。以下是访问官网的步骤:

1. 打开浏览器,在地址栏输入“抖音业务平台官网”或“抖音业务平台”。

2. 在搜索结果中找到官方网站,点击进入。

3. 首次访问时,可能需要进行注册或登录,根据提示完成操作。

4. 登录后,即可浏览平台上的各类商品,享受24小时免费下单的优惠。

抖音业务平台官网致力于为用户提供一个高效、便捷的购物环境,让您在享受优惠的同时,也能体验到优质的商品和服务。

21世纪经济报道记者 郭聪聪

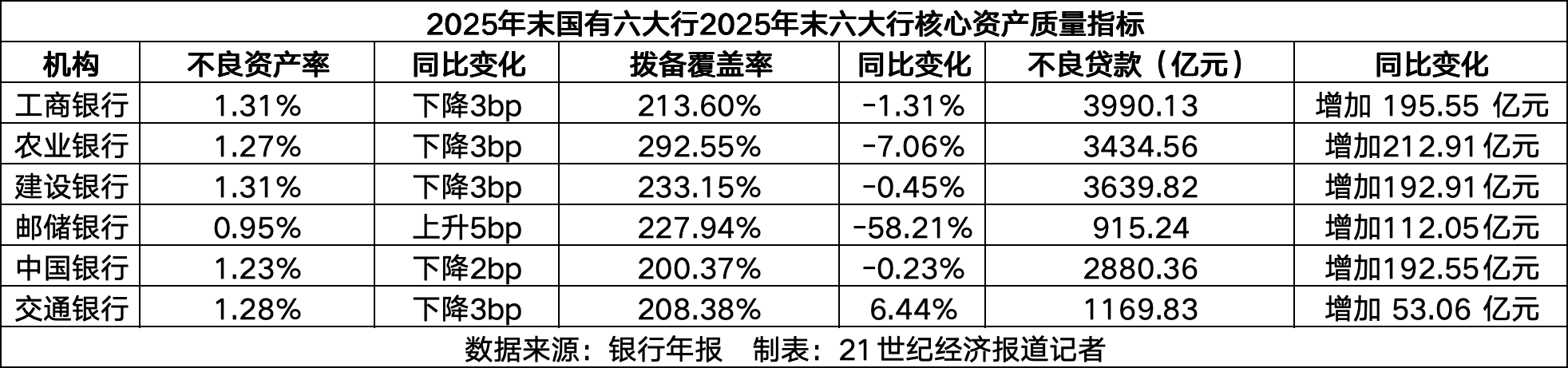

2026年3月末,、、、、和六家大行相继交出2025年的业绩“成绩单”。

从整体经营指标看,六大行资产规模稳步扩张,营业收入与净利润实现双增,全年合计实现归属于母公司股东的净利润约1.42万亿元,日均盈利约38.9亿元。在盈利增长之外,资产质量成色同样是市场关注的焦点。

截至2025年末,六大行不良贷款余额合计约1.6万亿元,受信贷规模扩张影响,六大行的不良贷款余额全线增加,不良率总体稳中有降,资产质量保持稳健态势。

从不良率来看,除邮储银行外,其余五家大行不良率均小幅下降,但邮储银行仍是唯一不良率低于1%的银行;拨备覆盖率则呈现“五降一升”——仅交通银行实现了增长,其余五家均有不同程度的下降,意味着银行们正在消耗此前的“余粮”来应对坏账侵蚀。

在不良结构层面来看,对公贷款不良率普遍下行,资产质量持续改善;零售贷款不良率呈上升态势,个人住房、信用卡、消费贷成为主要风险敞口。

对公贷款不良率普遍下行

作为经营的压舱石,对公贷款一直是六大行信贷投放的核心板块,占比始终居于首位。受益于过去几年持续的风险排查与核销转让,传统高风险行业的不良贷款逐步出表,同时信贷资源向制造业、普惠金融、绿色信贷等质量相对可控领域倾斜,新增资产质量相对可控,截至2025年末,六大行的对公贷款不良率普遍呈现下降趋势。

具体来看,工商银行对公资产质量持续改善,不良率降至1.36%,较2024年下降22个bp,不良余额增长但增速明显低于贷款增速。其中,制造业不良率下降0.32个百分点至1.55%,基础设施、交通运输类信贷不良率均控制在1%以内,批发零售业风险持续出清,不良率较上年回落0.22个百分点。

建设银行公司类贷款不良率1.53%,同比下降12个bp,对公不良余额增长但亦低于贷款增速。租赁、制造业、交通运输、电力等传统支柱行业不良率均有下降,其中交通运输、电力类信贷不良率均控制在1%以内,建筑类对公贷款风险持续缓释,不良率较2024年下降0.3个百分点。

农业银行对公贷款不良率1.37%,同比下降21个bp。制造业、租赁商服业等传统贷款不良率分别下降0.18、0.16个百分点,不过房地产业、批发零售业的不良率仍维持在较高水平或略有回升。

中国银行境内公司贷款不良率1.22%,同比下降4个bp。商服、制造业、基建领域不良率改善明显,建筑业对公不良率下降10个bp,呈现风险收敛趋势,但房地产业的不良率仍维持在较高水平且上涨了1.32个百分点。

交通银行对公贷款不良率达1.19%,同比下降28个bp,下降幅度居六大行之首。其中制造业、批发零售业不良率分别下降5个、20个bp,新能源产业不良率更是回落39个bp,房地产业也也是回落65个bp至4.2%,对公资产质量优化显著。

邮储银行对公贷款不良率为0.54%,同比持平,稳居六大行最低水平。房地产业不良贷款减少近5亿元,不良率下降0.36个百分点至1.58%,水利环境业与租赁商服业也出现了0.18、0.08个百分点的回落,但制造业与建筑业出现了部分回升。

整体来看,六大行对公不良率集中在0.54%-1.53%区间,制造业、基建、绿色金融等政策支持领域成为对公资产质量改善的主力,房地产对公风险持续缓释,批发零售业风险逐步出清。

与对公形成鲜明对比,2025年六大行零售贷款不良率全部上升,且上升幅度集中在0.13-0.50个百分点,成为资产质量的主要压力来源。其中,个人住房贷款、信用卡、消费贷是不良上升的三大核心领域。在今年的业绩发布会上,“个人贷款资产质量承压”几乎是大行绕不开的话题。

从细分领域看,个人住房贷款是零售不良上升的最大推手,六大行房贷不良率普遍从0.6%-0.7%升至0.9%-1.1%,上升0.2-0.4个百分点,主要是受房地产市场调整、部分居民收入波动影响显著;其次是信用卡,除农行、邮储之外,另外四大行的信用卡不良率均突破2%,最高可达4.61%,在消费复苏不均衡下,透支违约风险上升;消费贷不良率同步上行,额度类消费贷、车贷等均面临一定压力。

不良出清提速,2026年零售风控仍是重中之重

面对零售端不良生成加快的现实,六大行在2025年下半年明显加大了不良资产的处置力度。处置手段也从传统的核销、催收,向资产证券化、批量转让等市场化方式延伸。

不良资产证券化(ABS)规模大幅增长。邮储银行2025年全年处置不良本息968.78亿元,其中不良资产证券化本息338.02亿元,占比超过三分之一,其规模远超现金清收和呆账核销;工商银行也表示,2025年,共发行15期不良资产证券化项目,规模合计111.68亿元,比上年增长176.0%。可以看到,通过ABS实现不良资产快速出表,成为大行优化账面指标的首选工具。

批量转让成为零售不良处置的重要补充。2025年下半年尤其是第四季度,银登中心不良资产转让挂牌量明显增加。工商银行、建设银行、交通银行等多家大行集中上架个人经营贷、消费贷及信用卡不良资产包。仅2026年4月前3天,就有中国银行、建设银行、邮政银行、交通银行挂出了8个不良资产包,未偿本息总额超3.5亿元。

拨备覆盖率普遍下降,风险缓冲垫被消耗。2025年末,除交通银行拨备覆盖率较上年末提升6.44个百分点外,其余五家大行均出现不同程度下降。其中邮储银行下降幅度最大,达到58.52个百分点。拨备覆盖率的下降一方面释放了部分利润,支撑了净利润增速,另一方面也反映出在不良生成加快的背景下,银行正在动用前期积累的“余粮”来吸收坏账。

在六大行业绩发布会上,管理层对2026年资产质量的展望基本一致:零售信贷的风险管控是全年重中之重。

工商银行副行长王景武判断,个贷不良上升受经济转型、房地产调整、阶段性供需欠平衡等多重因素影响,但长期向好的支撑条件和基本趋势都没有改变,未来个人贷款的风险是可控的。

建设银行副行长李建江表示,零售领域风险防控仍会是该行工作的重点之一,随着各项管理机制、管控措施进一步落实、落细,资产质量总体有望保持稳定。

农业银行副行长林立强调,未来两到三年,商业银行的分水岭在于风险管理能力,农行将持续抓牢抓实防风险首要任务。

交通银行副行长顾斌认为房地产市场处于筑底企稳阶段,对于房地产的风险仍会继续关注。

邮储银行首席风险官姚红判断叠加后续国家系列政策效果的逐步显现,以及宏观环境趋稳,居民和企业的偿债能力恢复提升,2026年该行个人和小企业贷款的不良生成速度将会企稳改善。