dy点赞自助平台,便宜秀英如何快速提升?一探究竟!

dy点赞自助平台:便宜秀英的秘密武器

一、dy点赞自助平台概述

随着短视频平台的日益普及,抖音(dy)成为了许多人展示自我、分享生活的重要平台。在众多短视频平台中,dy的用户数量和活跃度都位居前列。为了在众多内容创作者中脱颖而出,提高视频的曝光率和互动性,dy点赞自助平台应运而生。

dy点赞自助平台是一种通过自动化技术,帮助用户快速获取点赞的服务。它通过模拟真实用户的点赞行为,为创作者提供稳定的点赞支持,从而提高视频的热度和排名。这种平台的出现,极大地降低了用户获取点赞的成本,提高了内容创作的效率。

二、便宜秀英与dy点赞自助平台

在众多dy点赞自助平台中,便宜秀英因其优质的服务和实惠的价格而备受关注。便宜秀英平台以“高性价比”为核心理念,为广大用户提供了一站式的点赞解决方案。

首先,便宜秀英平台的价格优势非常明显。与其他平台相比,便宜秀英的点赞费用更低,让用户能够在有限的预算内,获得更多的点赞支持。这对于那些预算有限的创作者来说,无疑是一个福音。

其次,便宜秀英平台的服务质量也值得信赖。平台拥有一支专业的技术团队,能够保证点赞行为的真实性和有效性。此外,便宜秀英还提供了多种点赞套餐,用户可以根据自己的需求选择合适的套餐,实现个性化服务。

三、dy点赞自助平台的优势与注意事项

dy点赞自助平台虽然为创作者提供了便捷的服务,但在使用过程中,仍需注意以下几点:

1. 选择正规平台:在众多平台中,要选择那些口碑良好、信誉度高的平台,避免因选择不当而造成不必要的损失。

2. 合理使用:虽然点赞可以帮助提高视频的热度,但过度依赖点赞可能会导致视频质量下降。因此,创作者在使用点赞服务时,要注重内容质量,保持良好的创作态度。

3. 注意平台规则:每个平台都有自己的规则和限制,创作者在使用点赞服务时,要了解并遵守平台规则,避免违规操作。

总之,dy点赞自助平台作为一种有效的辅助工具,可以帮助创作者提高视频的热度和互动性。而便宜秀英平台凭借其实惠的价格和优质的服务,成为了许多创作者的秘密武器。只要合理使用,dy点赞自助平台定能为创作者带来更多惊喜。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,此前招股书失效的天辰生物医药(苏州)股份有限公司-B(以下简称“天辰生物”)再次提交招股书,(香港)仍为其独家保荐人。

资料显示,天辰生物成立于2020年,公司专注于过敏性和自身免疫性疾病领域,凭借其核心产品LP-003(下一代抗IgE抗体)和关键产品LP-005(靶向C5/C3b的双功能抗体融合蛋白)吸引了弘晖基金、启明创投、石药集团等一众知名机构,在短短五年内完成七轮融资,估值从4亿元飙升至20亿元。然而,在其备受资本青睐的表象之下,公司目前仍面临诸多隐忧。

亏损扩大、现金流吃紧 商业化之路挑战重重

从财务数据看,天辰生物目前仍处于临床阶段,尚未有任何产品实现商业化销售。2023年、2024年及2025年前三季度,公司均持续亏损,且净亏损呈现出持续扩大态势。报告期内,公司净亏损分别为9577.8万元、1.37亿元、1.38亿元。

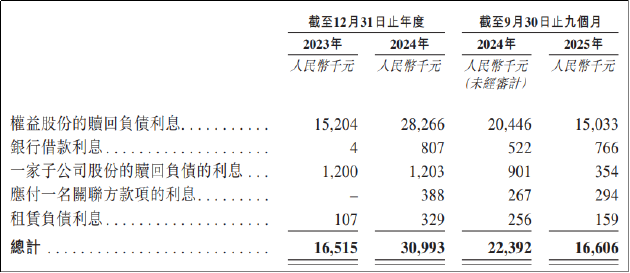

由于无法自主造血,公司长期依赖外部融资维持运营,这也导致公司财务成本居高不下报告期内,公司的财务成本分别为1651.5万元、3099.3万元和1660.6万元,其中权益股份赎回负债利息占比始终超过90%。

2025年5月递交IPO申请前夕,相关投资者赎回权不可撤销终止,公司财务成本压力或将有所缓解。事实上,投资者接受不可撤销地终止赎回权或也是出于无奈。报告期内,天辰生物的经营活动现金流净额连续为负,且现金净流出规模逐步走高。

各期内,公司经营活动所用现金分别为6086.5万元、1.04亿元、9078.5万元。2025年前三季度,公司于期内通过融资净补血1.89亿元,截至当年9月30日,公司账面资金为1.74亿元,流动资产总额2.36亿元。同期权益股份赎回负债约3.59亿元,刚性支出的研发费用期内约1亿元,公司早已无力履行赎回义务,上市已成为IPO前投资者唯一的退出途径。

业务方面,天辰生物候选药物主要包括抗IgE抗体LP-003,旨在治疗过敏性疾病,包括过敏性鼻炎(AR)、慢性自发性荨麻疹(CSU)、过敏性哮喘及其他过敏性疾病;靶向C5及C3b补体的双功能抗体融合蛋白LP-005,用于治疗阵发性睡眠性血红蛋白尿症(PNH)、补体介导肾脏疾病等。

其中,核心产品LP-003,作为下一代抗IgE抗体,被寄予厚望,主要用于治疗过敏性鼻炎(AR)、慢性自发性荨麻疹(CSU)等过敏性疾病。其中,针对AR的适应症研发进度最快,已处于III期临床阶段,并计划于2026年第三季度提交生物制品许可申请(BLA)。

从技术角度看,LP-003具有新型序列设计,展现了同类最佳的潜力。2026年3月,天辰生物IgE抗体LP-003正式公布CSU II期顶线数据。研究显示,相较于奥马珠单抗,LP-003展现出全面的临床优势,在主要临床指标上均取得了优效的统计学结果,总体安全性与耐受性良好。具体而言,在治疗的第四周时,LP-003各个治疗组受试者荨麻疹症状完全缓解率为35~35.9%,早期即展现了优异的疗效,显著优于安慰剂组,也优于奥马珠单抗组。

然而,技术上的优势能否转化为商业上的成功,面临着重重挑战。首先,目标市场规模相对有限。在过敏性鼻炎的治疗中,一线用药(如鼻用糖皮质激素、抗组胺药)和二线用药已非常成熟且价格低廉。以LP-003为代表的生物制剂,其主要目标客群是对现有疗法疗效不佳或中重度患者,细分市场相对狭窄。在庞大的过敏患者基数下,真正能触及创新生物药的患者比例可能低于预期。

其次,市场竞争白热化,天辰生物并无显著优势。尽管LP-003在抗IgE抗体路径上进度领先,但针对过敏性鼻炎的发病机制,存在多条竞争路径。II型免疫反应是过敏性疾病的关键机制,除了IgE靶点,IL-4、IL-13、IL-5等细胞因子也是热门靶点。

目前,中国已有八种针对AR的单克隆抗体候选药物处于临床阶段,涉及礼来(靶向IL-13)、赛诺菲(靶向IL-4的度普利尤单抗)、(靶向IL-4的Telikibart)、康诺亚(靶向IL-4的CM310)等多家实力雄厚的企业。此外,包括、荃信生物、康方生物、在内的超过10家企业也已布局IL-4靶点。LP-003未来上市时,或将面对由国内外制药巨头和本土创新先锋共同参与的激烈战场。

再者,商业化能力的缺失是天辰生物的主要短板。公司成立不足六年,无商业化经验。自身免疫疾病和过敏性疾病药物的推广,与传统肿瘤药不同,它不依赖于少数核心医院的专家,而需要广泛覆盖各级医院、深入基层的销售网络,并投入大量资源进行长期的医患教育。这对于初创公司而言无疑是一项艰巨的挑战。

五年七轮融资估值飙至20亿 上市前夕实控人套现千万

历史沿革方面,天辰生物的资本运作堪称高效,成立五年完成七轮融资,总金额超过5亿元,估值从A轮后的4亿元飙升至C轮后的20亿元。尤其在首次递表前的12个月内,公司密集完成了B2轮、B3轮和C轮三轮融资,推动估值从13.12亿元快速增至20.08亿元。

机构扎堆突击入股一方面反映了资本对赛道的追捧,另一方面也引发了是否存在配合抬升估值动机的质疑。毕竟,高估值不仅关乎创始团队的财富,也关乎所有前期投资者的账面回报。

从估值性价比来看,采用创新药企常用的市研率指标衡量,以2024年研发开支计算,天辰生物的市研率约为20.41倍,已高于可比公司荃信生物和智翔金泰。在尚无产品上市、零营收的背景下,公司估值水平已处于较高区间,未来如上市后商业化进程受阻,高估值或将面临较大的回调压力。

此外值得关注的是,天辰生物已于递表前夕通过转让股权套现上千万元。2024年12月20日,天辰生物实控人刘恒与常熟三奕壹号创业投资合伙企业(有限合伙)签订协议,将天辰生物医药6.97万元的注册资本以1255.34万元的价格转让予常熟三奕。通常而言,公司上市后原始股持有人将享有十分可观的利润空间,实控人于递表前夕选择转让股权颇为罕见。