卡盟自助业务下单平台,如何轻松提升效率?

一、卡盟自助业务下单平台概述

随着电子商务的快速发展,卡盟行业也迎来了新的机遇。卡盟自助业务下单平台作为一种新型的电商解决方案,凭借其高效便捷的特点,受到了越来越多商家的青睐。这类平台通过整合各类卡类产品,为用户提供一站式购物体验,极大地简化了传统卡盟业务流程。

卡盟自助业务下单平台通常具备以下特点:

1. 产品种类丰富:涵盖手机卡、流量卡、游戏点卡、影视会员等多种卡类产品。

2. 下单流程简便:用户只需注册账号,即可轻松实现自助下单,无需繁琐的手工操作。

3. 支付方式多样:支持多种支付方式,如支付宝、微信支付等,方便快捷。

4. 物流配送高效:与多家物流企业合作,确保商品快速送达用户手中。

二、卡盟自助业务下单平台的优势

相较于传统卡盟业务,卡盟自助业务下单平台具有以下优势:

1. 提高运营效率:平台自动化处理订单,减少人工操作,降低运营成本。

2. 优化用户体验:自助下单、实时查询、在线客服等功能,提升用户满意度。

3. 数据分析支持:平台提供数据分析功能,帮助企业了解市场动态,调整经营策略。

4. 安全保障:采用多重安全措施,确保用户信息和交易安全。

三、如何选择合适的卡盟自助业务下单平台

在众多卡盟自助业务下单平台中,如何选择合适的平台至关重要。以下是一些建议:

1. 考察平台信誉:选择知名度高、口碑良好的平台,确保交易安全。

2. 评估产品种类:根据自身业务需求,选择产品种类丰富、更新及时的平台。

3. 比较价格和服务:对比不同平台的收费标准和服务质量,选择性价比高的平台。

4. 了解技术支持:选择提供稳定技术支持的平台,确保业务顺利开展。

1月底铜价跟随贵金属走出历史性高位,而后快速回落,价格重心回归至1月以来的波动区域,近日,铜价重心微幅下移,有下探倾向。

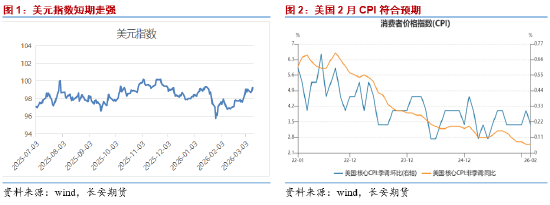

警惕美指走强施压

美以联军袭击伊朗,中东地缘紧张局势升级,全球关键交通要道霍尔木兹海峡被封锁,与其直接相关的价格快速飙升,通胀预期升温且美联储降息前景黯淡。与此同时,美国的军事实力展现与美元的避险属性被激活,美元指数站上99上方,贵金属和有色普遍承压。而从长期角度上,美国有加强西半球控制的长远战略目标,一些关键原材料的战略储备价值有增无减,且全球处于逆全球化、资源保护主义的大背景之中,使得铜价下方支撑相对坚挺。经济数据方面,美国2月CPI环比上涨0.3%,同比上涨2.4%,核心CPI环比上涨0.2%,同比上涨2.5%,均符合市场预期,不过,2月数据并未体现伊朗局势引发的油价飙升影响。

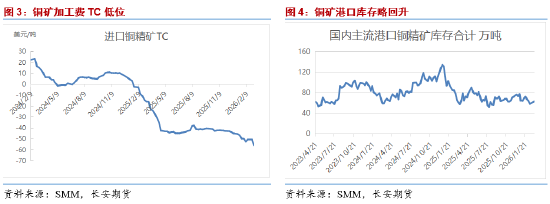

铜矿供应紧张难缓解

矿的供应端,据业研究组织(ICSG),2025年全球铜矿产量2312.5万吨,同比增加16.7万吨,微增0.7%。主产国智利今年1月铜产量同比下滑3%至41.37万吨;其2月铜矿出口116.96万吨,其中对中国的出口量为77.66万吨,均较1月回落。赞比亚矿业部长表示,该国在吸引全球投资者,以期在2031年前将铜产量提高两倍。

受资本开支不足、矿石品位下滑、生产干扰频发等因素影响,长期铜矿供应紧张已成市场普遍共识,加工费承压,2026年度铜精矿长单加工费降为0美元/吨。上周,SMM进口铜精矿现货TC指数环比降5.62美元/干吨至-56.05美元/干吨,贸易商可供出售的货源较少,但询价的冶炼厂颇多,冶炼酸价格走高进一步支撑冶炼厂采购铜精矿的情绪。中国今年1-2月铜矿累计进口493.4万吨,同比增长4.9%。截止上周,SMM全国主流港口铜矿库存63.27万吨,较春节前略有回升。

冶炼厂减产动力不足

全球角度上,据ICSG,2025年全球精炼铜总产量2854万吨,同比增加114.3万吨,增长4.2%,占全球产量57%的中国和刚果(金)的产量增长了9%,其他地区则下降1.8%。统计局数据显示,2025年我国精铜产量同比增长10.4%至1472万吨;因冶炼产能较快增长、炼厂开工率保持高位,矿端紧张的影响尚未有明显体现。

今年2月SMM中国电解铜产量114.24万吨,环比下降3.1%,因季节性淡季,同比增长7.9%,暂无明显因原料紧张而减产的企业;预计3月产量环比增加5.3万吨至119.5万吨左右,是历史性的高位,检修较少且有前期新投产冶炼厂继续爬产。今年来,硫酸价格持续坚挺,伊朗局势更加剧其价格韧性,作为冶炼厂的副产品,其收益有益于缓解冶炼厂因铜矿加工费低位所带来的亏损,从而冶炼厂暂时检修减产的动力不足,而二季度后,继续观察原料紧张情况,冶炼厂可能会有常规检修。

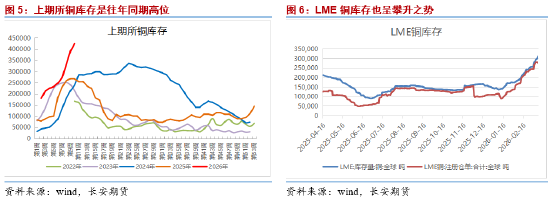

全球精铜库存升至高位

全球精炼铜显性库存累积到较高位置。春节期间,国内精铜库存累积幅度较大,SMM社库迅速攀升至50万吨以上,截止本周一,至57.9万吨,累库幅度超预期,但速度逐步放缓。截止上周五,上期所铜总库存攀升至42.51万吨,较节前增加15.27万吨,最新的仓单量累积到32万吨,都是往年同期的高位。3月后,SMM1#电解铜现货贴水逐步收窄,现已微幅升水状态,长江有色1#铜转为升水100元/吨左右。COMEX-LME无套利空间,LME铜库存快速累增,总库存从1月中旬的14.4万吨升至最新的31.2万吨,注册仓单由9.4万吨升至27.6万吨,增幅也较大,0-3现货贴水扩大至100美元/吨左右。COMEX铜库存升至60万吨之后暂缓,仓单量约37.6万吨,总体依旧是绝对高位水平。

下游需求恢复较快

元宵节后,下游需求恢复较快。上周SMM精铜杆企业开工率快速回升至62.47%,铜价回调后,已复工企业订单普遍大幅增加,下游线缆企业提货需求迫切、集中补库带动精铜杆需求走强,漆包线订单同样表现向好;铜线缆企业开工率恢复至60.9%,节前集中下单的电网订单进入集中交货期,生产节奏加快,工程类订单也逐步释放。近期终端数据较少,据产业在线,3月份家用空调排产2334万台,较去年同期生产实绩下滑6.1%。今年1月,我国汽车产销分别完成245万辆和234.6万辆,产量同比增长0.01%,销量同比下降3.2%;新能源汽车产销增速大幅放缓至2.5%和0.1%。

整体来看,中东地缘政治风险使美元走强,且油价走高后美联储降息预期降温,对铜价略有压力,不过从长远角度上,关键矿产资源的储备价值依然突出。供需面上,铜矿供应紧张问题难缓解,冶炼厂采购原料情绪积极,加工费下滑。由于有硫酸收益补充,冶炼厂暂时减产动力不足。全球精铜库存升至高位,现货端整体略偏宽松。下游需求恢复较快,关注终端表现。总体上,短期来自强美元和高库存的压力有增,且市场热点偏移于能源化工,使得铜价或震荡偏弱运行,暂关注9.7万-9.9万元/吨附近支撑。仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。